Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Już od 1 stycznia 2016 r. zaczną obowiązywać znowelizowane przepisy ustaw o PIT i CIT umożliwiające korzystanie z preferencji podatkowych w przypadku tworzenia, utrzymywania oraz dofinansowania pobytów dzieci pracowników w żłobkach i przedszkolach.

Obowiązek podzielonej płatności może za sprawą decyzji Ministerstwa Finansów stać się w niedalekiej przyszłości koniecznością, skutki czego boleśnie odczują podmioty rozliczające się za pomocą systemu odwróconego VAT-u i solidarnej odpowiedzialności.

Nie wszystkie podmioty gospodarcze muszą ustalać aktywa i rezerwy z tytułu podatku odroczonego. Jednak te, które się na to zdecydują lub są do tego zobligowane powinny postępować zgodnie z obowiązującymi zasadami.

I ponownie przyszedł ten okres w roku, w którym musimy rozliczyć się z Urzędem Skarbowym. Od 15 lutego większość podatników ma już dostęp do wypełnionych deklaracji, które czekają w usłudze Twój e-PIT. Dzięki niej w tym roku podatek rozliczyło już ponad 1 mln osób! Od kilku lat rozliczenia są przygotowywane przez Krajową Administrację Skarbową, a od dłuższego czasu możemy składać PITy online, bez konieczności stania w kolejce w Urzędzie Skarbowym. Bez wątpienia – to ułatwienia, ale także kolejne okazje do wykorzystania przez oszustów, którzy czyhają na nasze pieniądze.

Prowadzenie własnej działalności to nie tylko realizacja marzeń, ale również konieczność mierzenia się z wieloma obowiązkami formalnymi. Dla wielu przedsiębiorców w pewnym momencie działalności bardzo ważne staje się znalezienie zaufanego partnera, który przejmie na siebie sprawy finansowe i podatkowe.

Do końca kwietnia podatnicy mogą powierzyć rozliczenie swojego PIT-u urzędowi skarbowemu. W tym celu trzeba zalogować się w Portalu Podatkowym.

Celem konferencji jest przedstawienie kluczowych zagadnień związanych ze sporządzaniem dokumentacji cen transferowych w świetle regulacji obowiązujących od 1 stycznia 2017 r., w tym w szczególności w aspekcie identyfikacji transakcji, zakresu dokumentacji oraz problematyki analiz benchmarkingowych.

Polscy podatnicy co do zasady mają obowiązek odprowadzania zaliczek na podatek dochodowy w trakcie roku podatkowego.

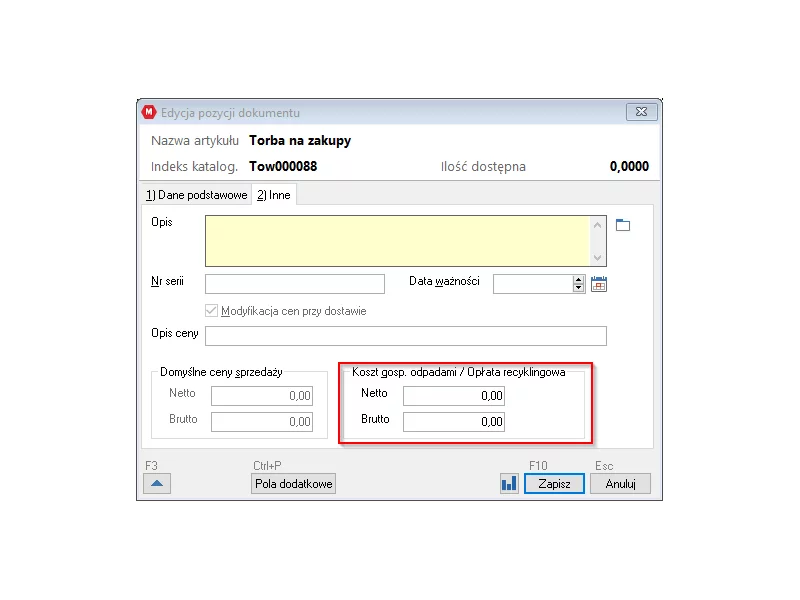

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

W polskich sądach rośnie liczba spraw dotyczących opodatkowania nieruchomości. Ostatnie spory związane są przede wszystkim z rozumieniem definicji „budowli”.

Zwolnienie z podatku budowlanego w Niemczech to temat, który budzi wiele pytań i wątpliwości. Osoby z Polski, planujące wyjazd za granicę i prowadzenie tam własnej firmy powinny wcześniej odpowiednio się przygotować. Nie jest to proces łatwy, zwłaszcza ze względu na barierę językową czy odmienną politykę podatkową. Istnieje jednak kilka sposobów, aby skutecznie i sprawnie przeprowadzić całą procedurę. Nie bez przyczyny wielką popularnością cieszą się polsko-niemieckie biura księgowe. Jesteś ciekaw jak pomagają przedsiębiorcom, również tym działającym w sektorze budowlanym? W poniższym tekście znajdziesz wszystkie niezbędne informacje i kilka praktycznych wskazówek. Sprawdź, jak uzyskać zwolnienie z podatku budowlanego w Niemczech!

Już filozofia grecka twierdziła, że jedyną stałą w życiu jest zmiana. Ta zasada dobrze odnosi się do zasad podatkowych w Polsce. Co roku ustawodawca zapewnia podatnikom wiele zmian i nowości, dotyczących deklaracji PIT i e-deklaracji. Wynika to z konieczności dostosowania przepisów prawa do zmieniającej się rzeczywistości i rynku. Jakie zmiany w 2019 roku czekają podatników?

Nadchodzą wakacje i czas decyzji: czy opłaca się legalnie pracować sezonowo za granicą? A może praca w szarej strefie to jedyna możliwość, inaczej naszą wypłatę w obcej walucie zjedzą polskie podatki?

Niższe koszty dojazdów do pracy czy na uczelnię, nowe znajomości i zmniejszona emisja spalin – to tylko niektóre korzyści ze wspólnych dojazdów. Łączenie przejazdów staje się coraz bardziej popularne.

Z obowiązkiem zapłaty podatku dochodowego mamy do czynienia wówczas, gdy sprzedajemy mieszkanie przed upływem pięciu lat kalendarzowych od nabycia (pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie). W pozostałych przypadkach, obowiązek zapłaty podatku dochodowego przy sprzedaży mieszkania nie występuje i to jest najprostsza zasada, jaka wiąże się z zagadnieniem podatku dochodowego przy sprzedaży mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.