Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W środę po jednodniowej przerwie na GPW znów zagościły spadki. Od samego początku sesji handel na szerokim rynku warszawskiego parkietu odbywał się pod kreską.

Środowa sesja przyniosła delikatny spadek na szerokim rynku warszawskiego parkietu.

Czwartkowa sesja na światowych rynkach akcyjnych, w tym także na GPW ubiega przede wszystkim pod dyktando wczorajszej decyzji Fed oraz publikowanej dziś całej serii istotnych danych makro ze świata.

W dniach 6-7 października br. w Radziejowicach odbył się coroczny Kongres Partnerów Biznesowych organizowany przez Ogólnopolską Sieć Certyfikowanych Biur Rachunkowych (OSCBR). Wydarzenie zgromadziło ok. 150 przedstawicieli biur rachunkowych oraz partnerów biznesowych, w tym reprezentantów Akademii LTCA, mBanku oraz CashDirector.

Nowy tydzień handlu rozpoczął się na GPW od spadków, które to jak dotąd na szerokim rynku nie przekroczyły jednak nawet 0,5% i następują przy bardzo niskich, iście wakacyjnych obrotach.

Kwiecień był już czwartym z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w kwietniu 2010 r. na okres 12 miesięcy środkach finansowych zarobiliśmy średnio 4,4%, to realnie, tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji, straciliśmy na nich 0,94% - najwięcej od października 2008 r.

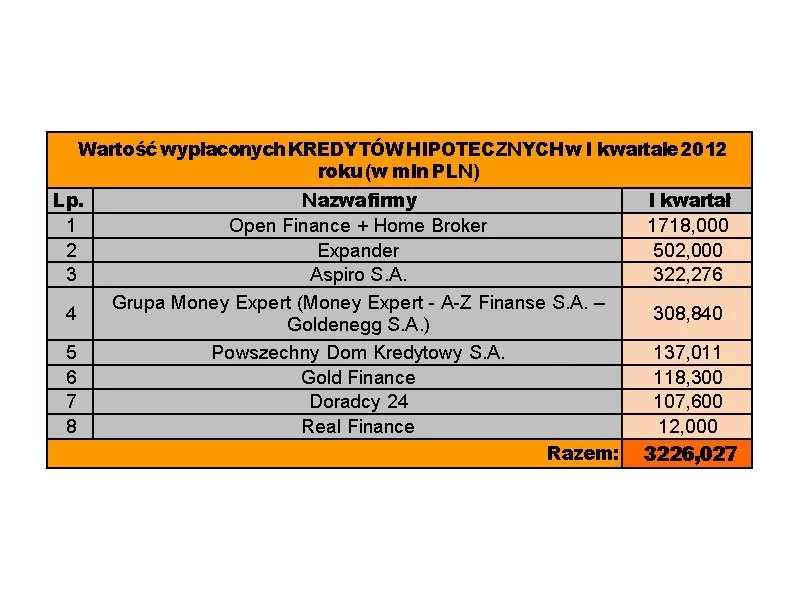

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Po tym jak wczoraj na sam koniec dnia agencja ratingowa Standard & Poor’s Ratings Services poinformowała o umieszczeniu na swojej liście obserwacyjnej 15 krajów Eurolandu z możliwością ich obniżki, nastroje na światowych giełdowych rynkach akcyjnych, w tym także w Warszawie, uległy pogorszeniu.

W piątek w oczekiwaniu, a następnie w reakcji na publikowane po południu główne comiesięczne dane z amerykańskiego rynku pracy indeksy na GPW wyraźnie rosły, naśladując zachowanie europejskich parkietów i odbijając się po wcześniejszej dwudniowej widocznej przecenie.

Dzisiejsza sesja na warszawskim parkiecie rozpoczęła się od spadków.

Czwartkowa sesja na GPW nie była udana, podobnie zresztą jak ta na Zachodzie. Indeks WIG20 zakończył dzień na 1,85% minusie (2211,83 pkt), a indeks WIG spadł o 1,48%. Z kolei o godz. 17:30 paneuropejski indeks STOXX Europe 600 obsuwał się o 1,45%, a amerykański benchmark, czyli S&P500, zniżkował o 1,28%.

Wtorkowa sesja jest już trzecią wzrostową na światowych rynkach akcyjnych. Dziś w regionie Azji i Pacyfiku ceny walorów spółek wzrosły o ok. 1% (indeks MSCI AC AP), a o godz. 10:45 na Starym Kontynencie szły one w górę o 1,28% (indeks STOXX Europe 600). W tym samym czasie dobre nastroje panowały też na warszawskim parkiecie, gdzie jego najszerszy wskaźnik, czyli WIG, zyskiwał na wartości 1,08%.

Początek czwartkowego handlu na polskim rynku finansowym nie był udany. Główny indeks warszawskiego parkietu, czyli WIG20, otworzył dzisiejszą sesję na 1,45% minusie, a o godz. 10:21 handlowany był 1,23% pod kreską (2266,92 pkt). W tym samym czasie złoty tracił na wartości: 0,34% do euro (4,3557) i 0,80% do dolara (3,1731). Również wtedy na europejskich parkietach ceny akcji szły w dół średnio o 0,89% do (indeks STOXX Europe 600 wynosił 234,60 pkt), a kurs wspólnej waluty względem amerykańskiej spadał na arenie międzynarodowej o 0,24% do 1,3727.

W piątek nastroje na polskim rynku finansowym uległy pogorszeniu, choć jeszcze w czwartek były one wyśmienite. Główny indeks warszawskiego pakietu zakończył dzisiejszą sesję na 0,03% minusie, zniżkując do poziomu 2166,38 pkt, a o godz. 17:30 złoty tracił na wartości: 0,40% wobec euro (kurs EUR/PLN 4,4196) i 1,70% wobec dolara (kurs USD/PLN 3,4875).

Ostatnia w zeszłym miesiącu sesja na globalnych rynkach akcyjnych zakończyła się silną zwyżką cen. Globalny indeks MSCI AC World wzrósł o 1,29%, co nastąpiło przy 1,22% aprecjacji na parkietach krajów rozwiniętych (MSCI World) i 1,73% ruchu w górę na tych w gospodarkach wschodzących (MSCI EM). Na GPW, indeksy WIG i WIG20 poprawiły się odpowiednio o: 1,08% i 1,13%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.