Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Firmy leasingowe w Polsce od stycznia do marca br. sfinansowały aktywa o rekordowej wartości 13 mld zł (+23% r/r). To niemal tyle, ile w całym 2004 roku, kiedy Polska weszła do Unii Europejskiej. Dźwignią rynku były pojazdy, i to zarówno samochody osobowe jak i transport ciężki.

Senioralne długi nie są nowością. Przeciętna emerytura brutto kształtowała się w ubiegłym roku na poziomie 2082,47 zł (ok. 1727 netto). Oznacza to, że wielu emerytom nie wystarcza na podstawowe potrzeby. Z badania przeprowadzonego na zlecenie Funduszu Hipotecznego DOM wynika, że aż 60 proc. seniorów wydaje posiadane środki pieniężne na pokrycie wydatków bieżących (w tym czynszu, opłat mieszkaniowych, podstawowych zakupów).

Dobra perspektywa kredytobiorców – niższe oprocentowanie i raty spłaty, a zdolność kredytowa większa. Zapotrzebowanie nabywców nieruchomości jest dziś ściśle związane z możliwościami uzyskania przez nich kredytu hipotecznego.

Upadłość konsumencka to zwrot, który pojawia się co jakiś czas w mediach i na ustach polityków. Oczywiście prócz deklaracji i słów o pomocy najbiedniejszym nie stoi za tym zbyt wiele konkretnych porad.

Jedną z częstych przyczyn upadku firm jest niewłaściwa gospodarka należnościami. Ostatnie dane opublikowane przez Monitor Sądowy i Gospodarczy nie nastrajają pozytywnie. Wskazują, że w I kwartale 2013 r. ogłosiło upadłość 235 przedsiębiorstw, a więc o 11,4 proc. więcej niż w I kwartale 2012 r.

23 września 2015 r. weszła w życie duża zmiana ustawy o rachunkowości.

Zatory płatnicze, znane również jako łańcuszki nieregulowanych płatności, to zdarzenia ekonomiczne, które polegają zarówno na spiętrzeniu zadłużeń, jak i na przekazaniu ich kooperantowi w relacjach handlowych.

Czy najem jest dla właściciela opłacalny, jak policzyć rentowność dla mieszkań już w najmie lub opłacalność zakupu oferowanej nam nieruchomości? Do czego można takie parametry wykorzystywać i kiedy – z Tomaszem Kaplanem, liderem Oddziału Stowarzyszenia w Dublinie rozmawia Hanna Milewska-Wilk.

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

Ilu Seniorów podpisało w Polsce umowę o rencie dożywotniej? Z danych KPF wynika, że w 2014 roku było ich kilkuset. Tymczasem w Stanach Zjednoczonych, które są liderem rynku hipoteki odwróconej na świecie, już kilka lat temu liczba klientów oscylowała wokół miliona. Dlaczego Polska nie nadąża za światem i gdzie są największe bariery rozwoju rodzimego rynku? Kiedy dotrzemy do miejsca, w którym jest zagranica i dlaczego siedem lat istnienia hipoteki odwróconej nad Wisłą to wciąż mało?

Z obserwacji konsultantów Antal International wynika, że na polskim rynku pracy coraz częściej proponuje się lub wręcz stawia się wymóg zawarcia umowy lojalnościowej.

Kim są owi zadowoleni z życia rentierzy? Najogólniej rzecz biorąc to osoby utrzymujące się z dochodów płynących od posiadanego kapitału, nieruchomości, odsetek od papierów wartościowych (np. akcji, obligacji) lub wkładów bankowych. Nie muszą one w ogóle podejmować pracy (w jej tradycyjnym znaczeniu), gdyż otrzymują dochód, który najczęściej stanowią odsetki od zgromadzonego majątku.

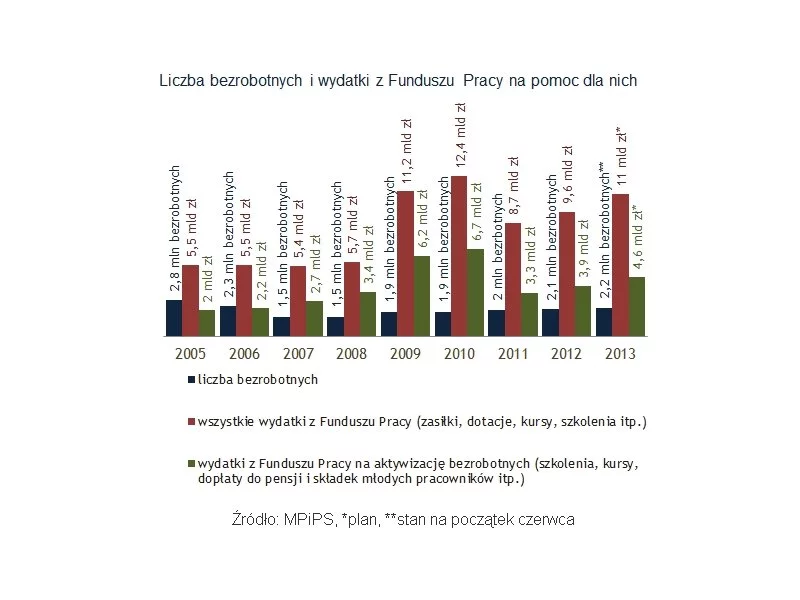

Włodzimierz Kosiniak Kamysz domaga się wypłaty pół miliarda złotych z Funduszu Pracy, bo - jak przekonuje - w sytuacji spowolnienia gospodarczego nie można oszczędzać na walce z bezrobociem.

Sumienność, odpowiedzialność, a przede wszystkim emerytura stanowiąca stałe źródło dochodu - to czynniki sprawiające, że seniorzy są postrzegani przez banki jako atrakcyjna grupa klientów. Większość osób w starszym wieku nie korzysta jednak z usług instytucji finansowych i przez to tworzą kategorię ludzi finansowo wykluczonych.

Bezsenność, nerwica, ataki lęku, nałogi, chowanie się w domu w obawie przed wizytą komornika. To tylko niektóre z objawów, jakie można zaobserwować u rosnącej liczby osób, które nie radzą sobie ze spłatą długów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.