Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czwartkowa sesja na światowych rynkach akcyjnych, w tym także na GPW ubiega przede wszystkim pod dyktando wczorajszej decyzji Fed oraz publikowanej dziś całej serii istotnych danych makro ze świata.

W środę w centrum zainteresowania inwestorów operujących na globalnych rynkach finansowych, w tym także na warszawskim parkiecie akcyjnym znajduje się zarówno publikacja całej serii danych makro dotyczących finalnego stanu światowego sektora wytwórczego za lipiec oraz wstępnej kondycji amerykańskiego rynku pracy za ten sam miesiąc, jak i wynik dwudniowego posiedzenia Fed.

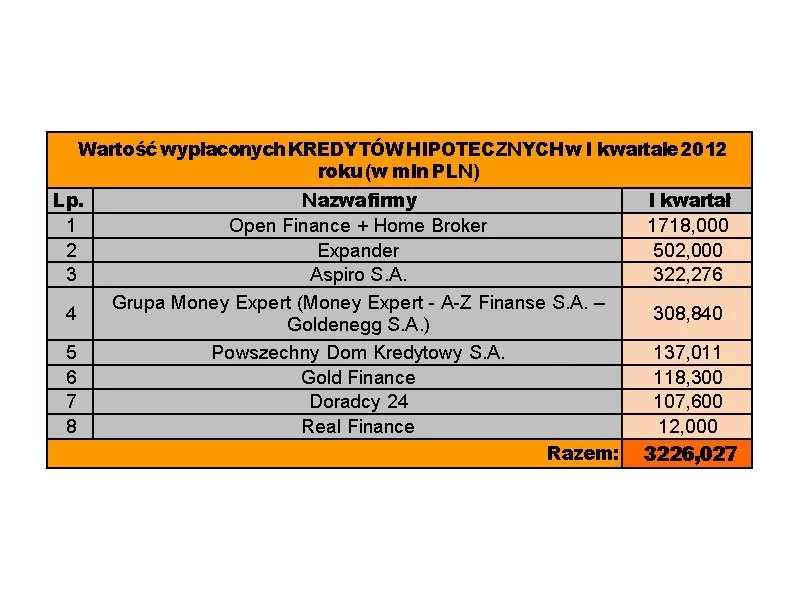

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Rynki finansowe na całym świecie z wielkim niepokojem, ale też i z nadzieją oczekują na wynik zaplanowanego na najbliższą niedzielę szczytu Unii Europejskiej. Kanclerz Niemiec co prawda zapowiada, że będzie on znaczącym krokiem naprzód w walce z kryzysem zadłużenia na Starym Kontynencie, ale dodaje też, że po nim nastąpią kolejne kroki, bo przecież problemów, które to narosły na przestrzeni dziesięcioleci nie da się rozwiązać w trakcie jednego spotkania.

Pierwsza część czwartkowej sesji upływała na warszawskiej giełdzie w dość niepewnej atmosferze.

Po ostatnim najlepszym od marca 2009 r. dla światowych rynków akcyjnych tygodniu, również ten bieżący rozpoczął się od wzrostów, no może nie powalających na kolana, ale jednak.

Niedzielny komunikat państw grupy G20 popsuł nieco nastroje na światowych rynkach finansowych, w tym także na polskim.

Wtorkowa sesja przyniosła silny spadek cen akcji na światowych rynkach, w tym także na warszawskim.

W środę nastroje inwestorów na finansowych rynkach Starego Kontynentu nie są dobre. Europejskie giełdowe indeksy akcyjne spadają już drugi dzień z rzędu, co dotyczy także GPW, a kurs EUR/USD, który to wczoraj po początkowej wyraźnej zniżce zdołał się jakoś wyplątać z kłopotów i zakończył cały dzień 0,13% aprecjacją, dziś znowu wyraźnie idzie w dół, co z kolei szkodzi naszej walucie.

Nowy tydzień na warszawskiej giełdzie rozpoczął się od spadków.

Dotychczasowy przebieg wtorkowej sesji na polskim rynku finansowym wyraźnie pokazuje, że obowiązujące na nim ostatnio status quo, charakteryzujące się widoczną słabością indeksów na GPW oraz zyskującym równolegle na wartości złotym, raczej na pewno nie zostanie już utrzymane.

Wczorajsze spotkanie na linii Merkel-Sarkozy zamiast pomóc globalnym rynkom akcyjnym, w widocznym stopniu im zaszkodziło. Pomysły na: ściślejszą współpracę gospodarczą, powołanie wspólnego gospodarczego rządu oraz zapisanie przez kraje Eurolandu w swoich konstytucjach limitu deficytu, nie były tymi na które oczekiwali inwestorzy. Rozczarowanie wynikiem paryskiego szczytu – choć poniekąd spodziewane – było, bo przywódcy Francji i Niemiec nie zaproponowali ani emisji wspólnych obligacji, ani zwiększenia zdolności pożyczkowych europejskiego funduszu pomocowego.

Otwarcie nowego tygodnia handlu nie przyniosło większych zmian na warszawskim parkiecie. Choć w ślad za zagranicznymi rynkami poszedł on dziś delikatnie w dół, to na GPW niewiele tak naprawdę się działo, a indeks WIG20 pozostawał stabilny poruszając się w ok. 20 pkt przedziale.

Po środowym silnym wzroście cen akcji na GPW oraz równie istotnym wzmocnieniu naszej waluty, w tym przede wszystkim do dolara, dziś polskie aktywa znalazły się pod wyraźną presją spadkową. Dane, które napłynęły w czwartek z Chin rozczarowały inwestorów, a niepokój uczestników globalnych rynków finansowych wzbudziły też wyrażone dziś przez Europejski Bank Centralny i szefa Deutsche Banku opinie, sumarycznie doprowadzając do zwiększenia awersji do ryzyka na świecie widocznego chociażby poprzez pryzmat przeceny euro względem dolara i spadków na parkietach Starego Kontynentu.

Wtorkowa sesja przyniosła widoczny wzrost apetytu na globalnych rynkach finansowych na bardziej ryzykowne aktywa, w tym także na polskiego złotego i akcje na GPW.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.