Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zwolnienie z podatku budowlanego w Niemczech to temat, który budzi wiele pytań i wątpliwości. Osoby z Polski, planujące wyjazd za granicę i prowadzenie tam własnej firmy powinny wcześniej odpowiednio się przygotować. Nie jest to proces łatwy, zwłaszcza ze względu na barierę językową czy odmienną politykę podatkową. Istnieje jednak kilka sposobów, aby skutecznie i sprawnie przeprowadzić całą procedurę. Nie bez przyczyny wielką popularnością cieszą się polsko-niemieckie biura księgowe. Jesteś ciekaw jak pomagają przedsiębiorcom, również tym działającym w sektorze budowlanym? W poniższym tekście znajdziesz wszystkie niezbędne informacje i kilka praktycznych wskazówek. Sprawdź, jak uzyskać zwolnienie z podatku budowlanego w Niemczech!

Ministerstwo Finansów zaprezentowało nową wersję projektu dotyczącego regulacji prawnych, rozwiązań technicznych i aspektów biznesowych związanych z wdrożeniem obowiązkowego Krajowego Systemu e-Faktur (KSeF). W trakcie analizy przyjętych rozwiązań resort finansów wziął pod uwagę wszystkie kluczowe postulaty, zgłaszane przez środowisko biznesowe. Nowa wersja projektu utrzymuje pierwotny harmonogram wdrażania Krajowego Systemu e-Faktur. Wprowadzono natomiast szereg zmian dotyczących m.in. trybu offline i załączników do faktur.

UOKiK znalazł zatory płatnicze na 200 mln zł, a nałożył tylko 2,6 mln zł kar. Firmy budowlane wśród ukaranych.

Aż 53 proc. firm przyznaje, że niewypłacalność kontrahentów martwi je bardziej niż kiedykolwiek wcześniej. Dane z raportu European Payment Report 2025 autorstwa Intrum pokazują, że niepewność i ograniczone zaufanie w relacjach biznesowych utrzymują się na wysokim poziomie. W praktyce takie podejście często prowadzi do nieuzasadnionej rezygnacji z części kontraktów, co negatywnie odbija się na finansach obu stron, a w szerszym kontekście – także gospodarce całego kraju. Sytuacja ta, określana jako „podatek od nieufności”, jest szczególnie ryzykowna dla tych organizacji, których działalność bazuje na szybkiej wymianie towarów i usług. Jakie są jej konsekwencje i jak je ograniczyć?

Praca zdalna została uregulowana w Kodeksie pracy. Nowe przepisy nakładają na pracodawców nowe obowiązki. W związku z tym wielu z nich stanęło przed pilną potrzebą cyfryzacji. Niektórzy otworzyli też oczy na inny problem, o którym być może wcześniej nie myśleli – czyli rozliczenia z fiskusem w zakresie odliczenia od podatku komputerów i urządzeń przekazywanych pracownikom. Czy jest się czego bać?

Odpowiedzialność osobista członków zarządu bywa często bagatelizowana. Tymczasem kwestia ta może urosnąć do rangi rzeczywistego problemu na skutek zaniechania. Wystarczy zbyt długo zwlekać z oceną sytuacji finansowej spółki albo błędnie zinterpretować oznaki niewypłacalności, by otworzyć sobie drogę do realnej odpowiedzialności majątkiem prywatnym.

Jak pokazują dane opublikowane przez Euler Hermes, pierwszy rok dla młodych przedsiębiorców jest najtrudniejszy, ponieważ aż 80% firm upada jeszcze w trakcie pierwszych 12. miesięcy swojej działalności. Po pierwszym roku znika z rynku 30% młodych przedsiębiorstw, zaś po 5 latach funkcjonowania upada kolejne 70% małych oraz średnich firm.

7 sierpnia 2023 r. prezydent RP podpisał ustawę z 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, wprowadzającą obowiązkowe korzystanie z Krajowego Systemu e-Faktur przez podatników od 1 lipca 2024 roku. Z kolei mali i średni przedsiębiorcy zwolnieni z VAT będą mieli obowiązek korzystania z KSeF od 1 stycznia 2025 roku.

Po wakacjach i szkolnych wydatkach nasze portfele potrzebują wytchnienia. Tymczasem na horyzoncie kolejne obciążenia – Mikołajki, święta, Sylwester. Niestety dla wielu Polaków wydatki będą stanowić finansowe wyzwanie ze względu na brak wystarczających oszczędności. Wg. badań, ⅓ osób ma trudności z oszczędzaniem z powodu niskich zarobków, a 40% z nich nie odkłada pieniędzy z powodu zbyt wysokich kosztów życia. Z pomocą przychodzą sprytne sposoby, które pozwalają znaleźć pieniądze tam, gdzie pozornie ich nie ma.

Ulga B+R oraz Innovation Box to narzędzia podatkowe, których celem jest wspieranie działalności innowacyjnej przedsiębiorstw w Polsce, a tym samym wzrostu relatywnie niskiego poziomu wydatków na badania i rozwój w całej gospodarce.

Od 1 stycznia 2025 roku przedsiębiorcy mogą skorzystać z nowej metody rozliczeń, jaką jest PIT kasowy. Do polskiego porządku prawnego wprowadziła go Ustawa z dnia 27 września 2024 roku o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw. Zgodnie z tymi przepisami zapłata podatku dochodowego może zostać odroczona nawet na 2 lata. Czy metoda kasowa uchroni firmy przed utratą płynności finansowej i stanie się skutecznym narzędziem do walki z zatorami płatniczymi?

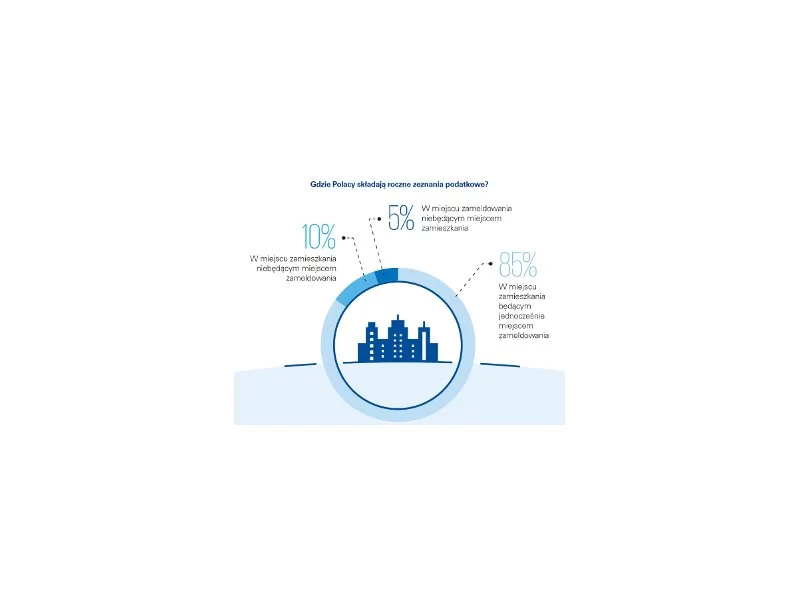

Rośnie liczba Polaków, którzy swoje zeznania podatkowe składają przez internet. W tym roku już blisko 70% podatników deklaruje, że skorzysta z takiej możliwości. Jak wynika z badania KPMG w Polsce, najpopularniejszym sposobem na złożenie zeznania podatkowego przez internet jest wprowadzona w tym roku usługa Twój e-PIT (50% wskazań).

Prawidłowe rozliczanie kosztów użytkowania samochodu w Księdze Przychodów i Rozchodów (KPiR) jest ważne dla każdego przedsiębiorcy wykorzystującego pojazd w działalności gospodarczej. Zasady te różnią się w zależności od formy własności pojazdu oraz sposobu jego użytkowania. W niniejszym artykule omówimy aktualne przepisy dotyczące rozliczania wydatków eksploatacyjnych samochodów firmowych i prywatnych wykorzystywanych w działalności. Przedstawimy również, jak zarządzać tymi kosztami w programie Varico KPiR.

Rok 2022 jest wyjątkowy pod względem zmian w przepisach podatkowych.

Mobilność to często klucz do efektywnego działania przedsiębiorcy, zwłaszcza w usługach, handlu czy transporcie. Prowadzący JDG mogą skorzystać z licznych udogodnień podatkowych, które umożliwiają nie tylko częściowe odliczenie kosztów zakupu pojazdu, ale także rozliczanie wydatków związanych z jego użytkowaniem i eksploatacją. Bierzemy pod lupę najpopularniejsze ulgi i odliczenia samochodowe przysługujące od momentu zakupu, poprzez jego użytkowanie aż po sprzedaż.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.