Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

GUS informuje, że zarabiamy coraz więcej, a ceny w sklepach spadają. Wygląda więc na to, że nasza sytuacja finansowa się poprawia. Czy jest jednak na tyle dobra, aby przeciętny Polak mógł kupić mieszkanie bez zaciągania kredytu? Z wyliczeń Expandera wynika, że jest to bardzo trudne, ale możliwe. Muszą być jednak spełnione pewne warunki.

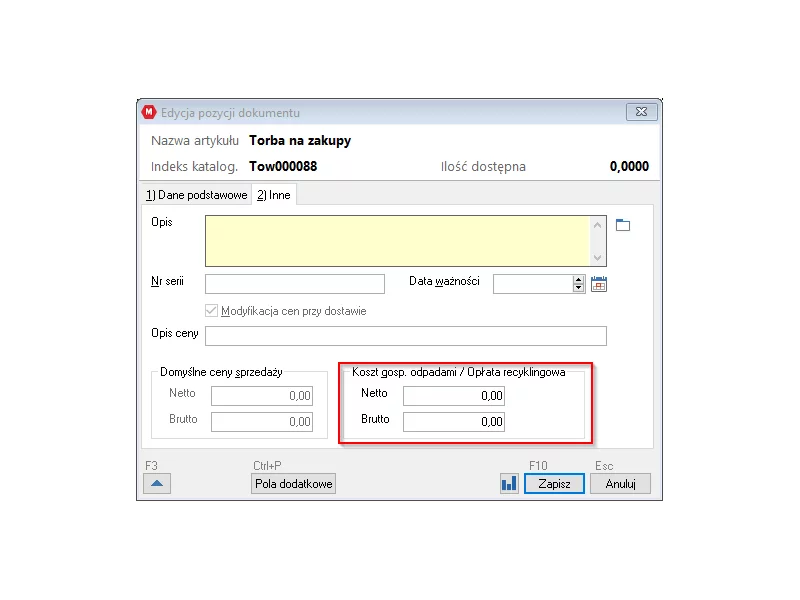

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Kredyty hipoteczne w złotych są dziś najkorzystniej oprocentowane. Pożyczyć możemy więcej

Kurs franka szwajcarskiego w ciągu jednego dnia wzrósł z 3,54 zł do ponad 4,30 zł. W rezultacie rata kredytu w tej walucie wzrośnie o ponad 20%. Oznacza to, że jeśli ktoś przed miesiącem płacił 1500 zł to teraz rata wyniesie ok. 1800 zł.

Chcąc wybrać najtańszy kredyt, najczęściej porównujemy wysokości raty lub całkowity koszt kredytu. Te wskaźniki wydają się w pełni oddawać atrakcyjność ofert kredytowych.

Coraz niższa stawka WIBOR powoduje, że rata przykładowego kredytu hipotecznego spadła od początku czerwca aż o około 115 zł. Jednak w praktyce nie wszyscy kredytobiorcy odczuli obniżkę. Niektórzy z nich zapłacą niższą ratę dopiero w czerwcu przyszłego roku.

Choć studia dzienne na wyższych uczelniach publicznych są bezpłatne, w praktyce ich ukończenie generuje duże koszty. Wynajem mieszkania lub pokoju w akademiku, wyżywienie, zakup książek, wreszcie dojazdy – wszystko to wiąże się z opłatami, których pokrycie może być sporym wyzwaniem. Studia zaoczne lub na uczelni prywatnej wiążą się z dodatkowym kosztem w postaci czesnego. Skutek? Ze względu na aktualną sytuację finansową aż 17 proc. osób rozważa rezygnację z kształcenia. Część z nich myśli o urlopie dziekańskim, inni chcą rzucić studia i skupić się na pracy. Jak zadbać o finanse w trakcie roku akademickiego, by podjęcie takiego kroku nie było konieczne?

Wybierasz się na wakacje? Może warto na urlop wysłać również twój kredyt? Wakacje kredytowe pozwalają na krótki czas zawiesić kapitałową spłatę raty kredytu, a tym samym rozwiązać nieduże problemy finansowe, bo na uporanie się z nimi większość banków daje nam około miesiąca.

Nawet o kolejne 3 procent może spaść rata kredytu mieszkaniowego spłacanego w złotych. Wszystko dzięki oczekiwanej przez rynek obniżce stóp procentowych.

Osoby chcące skorzystać z dopłat do kredytu będą miały teraz większe trudności ze znalezieniem lokalu w odpowiedniej cenie w niektórych miastach.

Chcesz kupić mieszkanie, składasz wniosek kredytowy i spotykasz się z odmową? Prawie zawsze wina leży po stronie przyszłego kredytobiorcy.

Banki stawiają wysokie wymagania osobom chcącym pożyczyć na mieszkanie. Żeby skorzystać z dopłat do kredytu trzeba złożyć wniosek do końca roku

Dobra perspektywa kredytobiorców – niższe oprocentowanie i raty spłaty, a zdolność kredytowa większa. Zapotrzebowanie nabywców nieruchomości jest dziś ściśle związane z możliwościami uzyskania przez nich kredytu hipotecznego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.