Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Aby odkładać środki na przyszłą emeryturę, można wybrać IKE, IKZE lub PPE albo korzystać ze wszystkich tych opcji jednocześnie. Pieniądze, w przeciwieństwie do składek płaconych na ZUS, nie leżą bezczynnie, ale są inwestowane i w ten sposób pomnażane.

Coraz więcej Polaków dobrowolnie oszczędza na emeryturę. W ubiegłym roku wpłaty na IKE dokonało 313 tys. osób. To najwięcej od 2007 r.

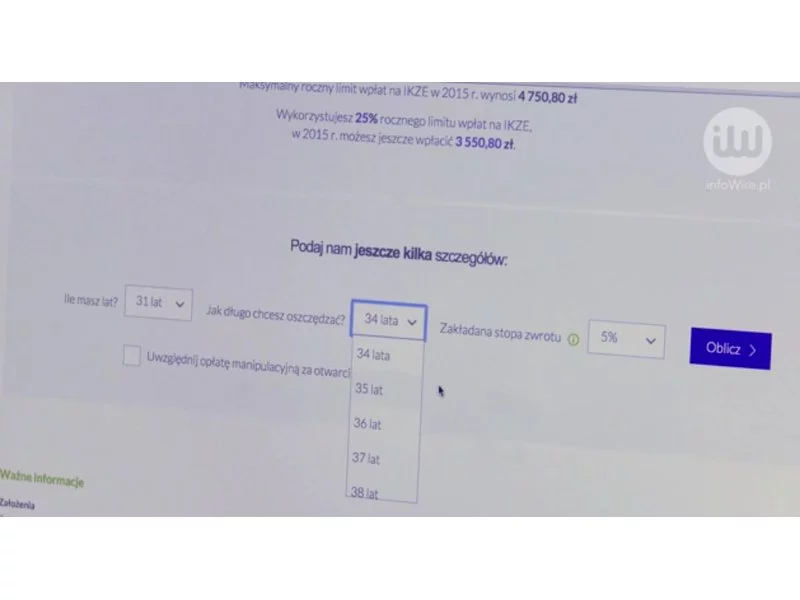

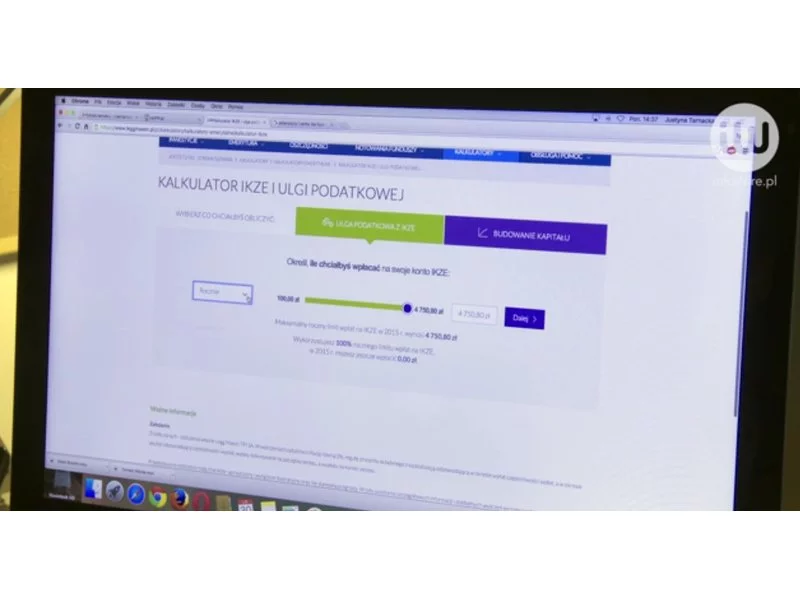

Osoby prowadzące działalność gospodarczą zwykle płacą najniższe składki ZUS. Aby zwiększyć świadczenia otrzymywane na emeryturze, mogą otworzyć indywidualne konto zabezpieczenia emerytalnego (IKZE). Co istotne, pozwoli ono również na obniżenie podatku dochodowego.

Indywidualne Konta Zabezpieczenia Emerytalnego to nowa możliwość oszczędzania na swoją przyszłość, którą Polacy zyskali wraz z nadejściem nowego roku.

Obawiasz się, że twoje świadczenie emerytalne nie będzie wystarczało na godne życie? Zacznij oszczędzać.

Nawet połowa obecnych 20- i 30-latków po przejściu na emeryturę będzie otrzymywała świadczenia niższe niż 500 zł miesięcznie.

Eksperci Związku Firm Doradztwa Finansowego (ZFDF) szacują, że emerytura z dwóch obowiązkowych filarów będzie stanowiła wartość ok. 30-40% ostatniej pensji. W takiej sytuacji niezmiernie ważne staje się samodzielne odkładanie pieniędzy. Wprowadzone na początku roku Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) dają właśnie możliwość takiego niezależnego zbierania kapitału.

Pozostały już dwa tygodnie na złożenie rocznych zeznań. O jakie dokładnie deklaracje podatkowe chodzi?

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Już 2 maja mija termin składania deklaracji podatkowych za 2022 r. Osobom, które jeszcze tego nie zrobiły, zostało zaledwie kilkanaście dni na wypełnienie PITów. To obowiązek, którego nie można uniknąć…, ale polskie prawo przewiduje aż 18 ulg, z których można skorzystać, rozliczając się z Urzędem Skarbowym. Warto znać aktualne przepisy i ustalenia, ponieważ zastosowanie konkretnej ulgi pozwala obniżyć wysokość kwoty odprowadzanej do fiskusa.

Nadchodzący rok to kolejny etap zmian na rynku kredytowym. Od 1 stycznia 2017 roku banki będą mogły udzielić kredyt mieszkaniowy w maksymalnej wysokości nie przekraczającej 80 proc. wartości nieruchomości. Czy będzie to oznaczało konieczność posiadania 20 proc. wkładu własnego?

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

W najbliższych latach, segment produktów oferowanych w III filarze będzie podlegał bardzo dynamicznemu, dwucyfrowemu wzrostowi. Dodatkowym wyzwaniem przed jakim stoją obecnie ubezpieczyciele, to profesjonalizacja doradztwa, które ma się przyczynić do większego zaufania społecznego do samej branży.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.