Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przedstawione dziś przez GUS dane o lipcowej inflacji, która to okazała się być niższą zarówno od tej oczekiwanej, jak i od tej zanotowanej w czerwcu są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym z racji skali przede wszystkim tych spłacających raty kredytów mieszkaniowych.

W dziedzinie finansowania firm wciąż odczuwalne są echa globalnego kryzysu. Niełatwo uzyskać kredyt, a jego koszt, mimo najniższych w historii stóp procentowych, stanowi istotną barierę.

Uzasadnienie do ustawy przygotowanej przez Kancelarię Prezydenta RP potwierdza, że umowy kredytów pseudowalutowych są z mocy prawa nieważne.

Jeśli w tzw. ustawie frankowej Senat utrzyma obecny zapis mówiący, że banki ponoszą 90% kosztów przewalutowania, to powinien również uszczegółowić ustalenia mówiące o podziale kredytu na dwie części.

Rada Polityki Pieniężnej wbrew opiom analityków na ostatnim posiedzeniu zdecydowała o pozostawieniu stóp procentowych na niezmienionym poziomie. RPP od obniżki stóp procentowych powstrzymała zbyt wysoka inflacja.

Na październikowym posiedzeniu Rada Polityki Pieniężnej nie zdecydowała się na szeroko oczekiwane przez analityków i ekonomistów oraz w 100% wyceniane przez rynek obniżenie poziomu stóp procentowych w Polsce o 25 pkt bazowych.

Portfel MSP to nie tylko należności, ale i zobowiązania. Jest szansa na poprawę dostępu do kredytów dla małych i średnich przedsiębiorstw. Rozwija się faktoring, a wraz z nim oczekiwania przedsiębiorców względem banków i faktorów.

Ostatni kwartał 2012 roku przyniósł zaostrzenie kryteriów udzielania kredytów mieszkaniowych i niemal niezmieniony na nie popyt.

Przedstawione dziś przez Główny Urząd Statystyczny dane o styczniowej inflacji mocno zaskoczyły analityków. W pierwszym miesiącu tego roku wskaźnik cen towarów i usług konsumpcyjnych wzrósł bowiem w ujęciu r/r, aż o 3,8%, najsilniej od kwietnia 2009 r. Dla porównania, w grudniu ubiegłego roku inflacja wyniosła 3,1%, a na rynku spodziewano się, że tym razem będzie ona równa 3,3%-3,4%.

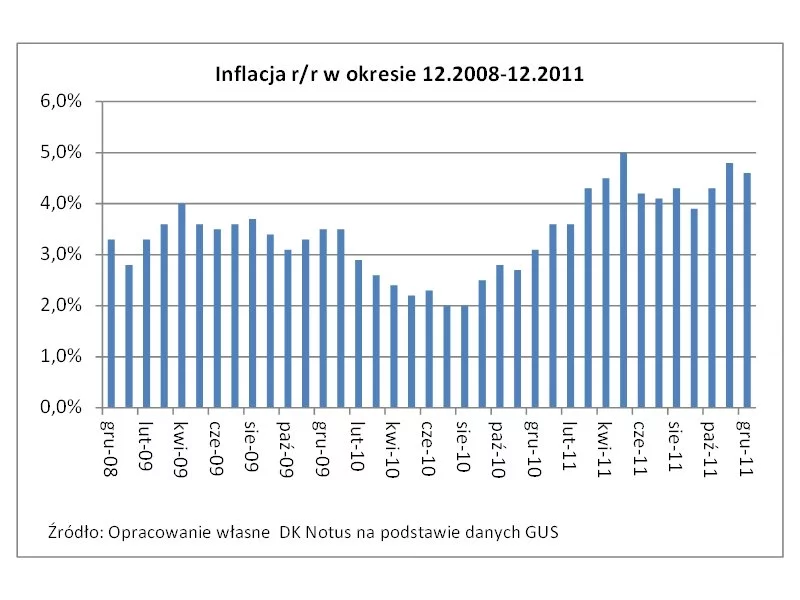

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Obserwowane w ostatnim okresie słabe zachowanie się złotego stanowi problem nie tylko dla tych Polaków, którzy spłacają raty kredytów mieszkaniowych denominowanych w walutach obcych, ale także dla tych, którzy planują w tym roku spędzić wakacje poza granicami naszego kraju.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

Środowa sesja na GPW przyniosła bardzo silne odreagowanie znacznych wtorkowych spadków.

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza.

Typowy kredyt zaciągnięty w I kwartale tego roku pożyczony był w polskim złotym, na okres 25-35 lat, w wysokości 100-200 tysięcy, z wkładem własnym poniżej 20 procent - tak wynika z danych zgromadzonych w raporcie Amron-Sarfin. Rynek w ujęciu kwartalnym w dalszym ciągu notuje spadki, ale optymizmem napawa lepszy wynik w stosunku do I kwartału 2014 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.