Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Piątkowa decyzja agencji Fitch Ratings dotycząca obniżenia ratingu Grecji o trzy poziomy (B+ z BB+) oraz sobotnie zredukowanie przez agencję Standard & Poor’s perspektywy ratingu Włoch (z poziomu „stabilnego” do „negatywnego”, jako że zdaniem tej instytucji szanse na ograniczenie długu publicznego tego kraju są niewielkie, a perspektywy na wzrostu PKB słabe), doprowadziły do zwiększenia i tak już bardzo dużego niepokoju na rynku związanego z europejskim kryzysem zadłużenia i zadecydowały o bardzo słabym otwarciu bieżącego tygodnia na globalnych rynkach akcyjnych.

W niedzielę, po raz czwarty w tym roku, Ludowy Bank Chin podwyższył poziom stopy rezerw obowiązkowych dla banków. Z dniem 21 kwietnia, stopa ta wzrośnie o 0,5 pkt proc. do poziomu 20,5%. Rynek akcyjny nie zareagował większą przeceną na tą decyzję, jako że po opublikowanych w piątek danych o marcowej inflacji (wzrosła ona do poziomu 5,4% najwyższego od 2008 r.) oraz PKB za I kw. (wyniósł on r/r 9,7% i był wyższy od prognoz), była ona szeroko oczekiwana.

Londyn jest aktualnie największym centrum usług finansowych i bankowych w Europie. Po ewentualnym wyjściu Wielkiej Brytanii ze struktur UE, straci jednak na atrakcyjności dla firm, które chciałyby prowadzić działalność na terenie Unii Europejskiej.

Po wczorajszej wyśmienitej dla ryzykownych aktywów sesji, wynikającej przede wszystkim z faktu osiągnięcia przez europejskich liderów konsensusu w sprawie kluczowych dla rozwiązania kryzysu zadłużenia kwestii, ale też z publikacji danych o 2,5% zgodnym z prognozami wzroście PKB Stanów Zjednoczonych w III kw., dziś zapał do ich zakupów ze strony inwestorów jest już albo znacznie mniejszy, albo wręcz go brak i w części segmentów rynków finansowych obserwowana jest realizacja zysków z ostatniego bardzo silnego ruchu w górę.

Piątkowa sesja na europejskim giełdowym rynku akcyjnym rozpoczęła się od ponownej przeceny, ale jej skala jest już mniej gwałtowna i głęboka od tej obserwowanej w czwartek. Główny czynnik determinujący zachowania inwestorów pozostaje wciąż ten sam - są nim obawy o globalny wzrost gospodarczy i pośrednio o wyniki spółek -, ale nie popycha on ich już do tak panicznych zachowań jak dzień wcześniej. Nowych informacji brak, no poza tą mówiącą o obniżeniu prognozy PKB dla USA przez Citigroup – na 2011 r. do 1,6% z 1,7%. O godz. 10:30 paneuropejski indeks STOXX Europe 600 zniżkował o 2,22%, a najszerszy wskaźnik warszawskiego parkietu, czyli WIG tracił na wartości 2,09%. Wcześniej w regionie Azji I Pacyfiku ceny akcji spadły średnio o 3,3% (indeks MSCI AC AP).

W ubiegłym tygodniu na chińskim rynku międzybankowym zawrzało. Stopy procentowe wzrosły na rekordowe od wielu lat poziomy, które opuściły dopiero po interwencjach Ludowego Banku Chin. Sytuacja w dalszym ciągu jest jednak daleka od ideału. Czy warto zwracać uwagę na to wydarzenie z naszej perspektywy?

Pierwsza część środowej sesji upłynęła na światowych rynkach finansowych - w tym także na polskim - w dobrych nastrojach, co stanowiło pewne odreagowanie po słabszym wtorkowym handlu.

Obecna sytuacja związana z wprowadzeniem stanu epidemicznego w związku z zagrożeniem wywołanym przez koronawirusa w Polsce oraz w pozostałych państwach Unii Europejskiej nie sprzyja gospodarce, w tym przemysłowi.

Choć początek czwartkowej sesji na GPW miał nerwowy przebieg, a samo jej otwarcie nastąpiło na lekkim minusie (WIG -0,14%, a WIG20 -0,09%), to w kolejnych godzinach handlu przewagę na warszawskim parkiecie zdobyli kupujący akcje.

Światowe rynki finansowe wciąż pozostają w fazie wyraźnej korekty spadkowej.

W piątek, po jednodniowej przerwie na szerokim rynku GPW znów zagościły spadki.

We wtorek notowania walorów spółek na warszawskim parkiecie idą w dół drugi dzień z rzędu, podobnie zresztą jak i te na całym światowym rynku akcyjnym.

Według danych Narodowego Banku Polskiego w I kwartale 2015 r. nastąpił spadek popytu na kredyty mieszkaniowe. Branża nieruchomości nie jest jednak zagrożona, ponieważ już w II kwartale spodziewany jest ponowny wzrost zainteresowania kredytami na mieszkania. Wiele banków już zapowiedziało złagodzenie wymogów.

Po udanej wczorajszej sesji na GPW, także dziś główne indeksy warszawskiego parkietu idą w górę.

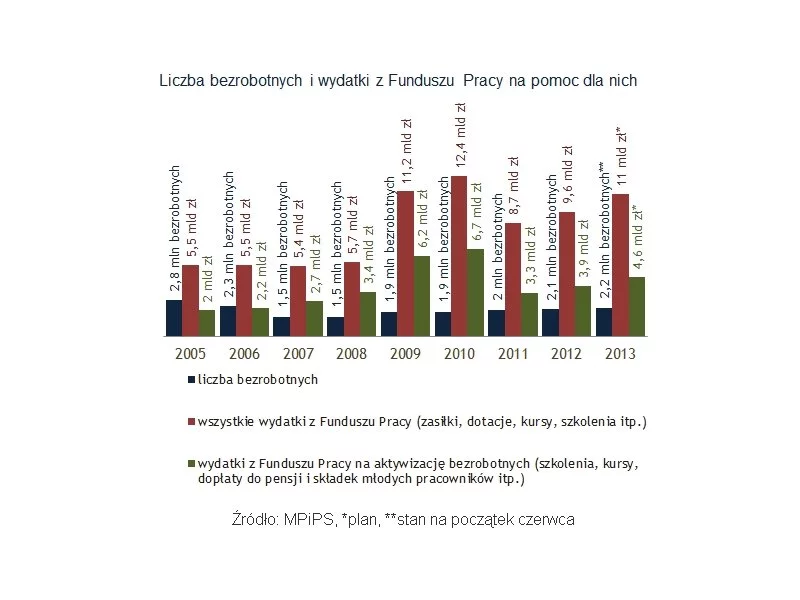

Włodzimierz Kosiniak Kamysz domaga się wypłaty pół miliarda złotych z Funduszu Pracy, bo - jak przekonuje - w sytuacji spowolnienia gospodarczego nie można oszczędzać na walce z bezrobociem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.