Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Spadek akcji kredytowej w III kwartale nie powinien być zaskoczeniem. Z reguły okres wakacyjny nie sprzyja poszukiwaniom nieruchomości i zaciąganiu kredytów.

Rada Ministrów przyjęła projekt ustawy zmieniający zasady programu „Mieszkanie dla Młodych”. Dzięki temu rodziny wielodzietne będą mogły otrzymać wyższe dopłaty. Ponadto dla części osób zniesiono ograniczenie wiekowe oraz zliberalizowano część ograniczeń.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

Tak przynajmniej wynika z piątkowych wypowiedzi przedstawicieli koalicji rządu Angeli Merkel – ich zdaniem trwają w rządzie rozmowy nt. tego jak wesprzeć niemieckie banki w przypadku gdyby Grecja nie spełniła narzuconych warunków otrzymania kolejnych środków pomocowych – oraz z doniesień tygodnika Der Spiegel – ten z kolei podkreśla, że ministerstwo finansów naszych zachodnich sąsiadów przygotowuje analizy na okoliczność bankructwa Hellady, która to może zakończyć się nawet jej wyjściem ze strefy euro.

W tym roku klienci udający się do banku po kredyt hipoteczny, będą musieli zabrać ze sobą minimum 10% kwoty wartości nieruchomości, gdyż tyle obecnie wynosi minimalny wkład własny.

Indywidualne Konta Zabezpieczenia Emerytalnego to nowa możliwość oszczędzania na swoją przyszłość, którą Polacy zyskali wraz z nadejściem nowego roku.

Piątkowa decyzja agencji Fitch Ratings dotycząca obniżenia ratingu Grecji o trzy poziomy (B+ z BB+) oraz sobotnie zredukowanie przez agencję Standard & Poor’s perspektywy ratingu Włoch (z poziomu „stabilnego” do „negatywnego”, jako że zdaniem tej instytucji szanse na ograniczenie długu publicznego tego kraju są niewielkie, a perspektywy na wzrostu PKB słabe), doprowadziły do zwiększenia i tak już bardzo dużego niepokoju na rynku związanego z europejskim kryzysem zadłużenia i zadecydowały o bardzo słabym otwarciu bieżącego tygodnia na globalnych rynkach akcyjnych.

Czy można uzyskać kredyt w miesiąc? Teoretycznie to możliwe, ale w praktyce trwa to znacznie dłużej. Przeciętnie od złożenia wniosku do podpisania umowy kredytowej należy czekać około 5 tygodni. Świadomość tego powinny mieć osoby, które planują zakup nieruchomości i w związku z tym należy zawrzeć w umowach przedwstępnych odpowiednie terminy.

W cieniu dyskusji o problemach kredytobiorców „frankowych” coraz częściej należy mówić o kolejnej tykającej bombie, jaką są kredyty w programie Rodzina na Swoim. Koniec okresu otrzymywania dopłat i preferencyjnych rat zbliża się coraz większymi krokami, a rata kredytu może wzrosnąć nawet o 40 procent.

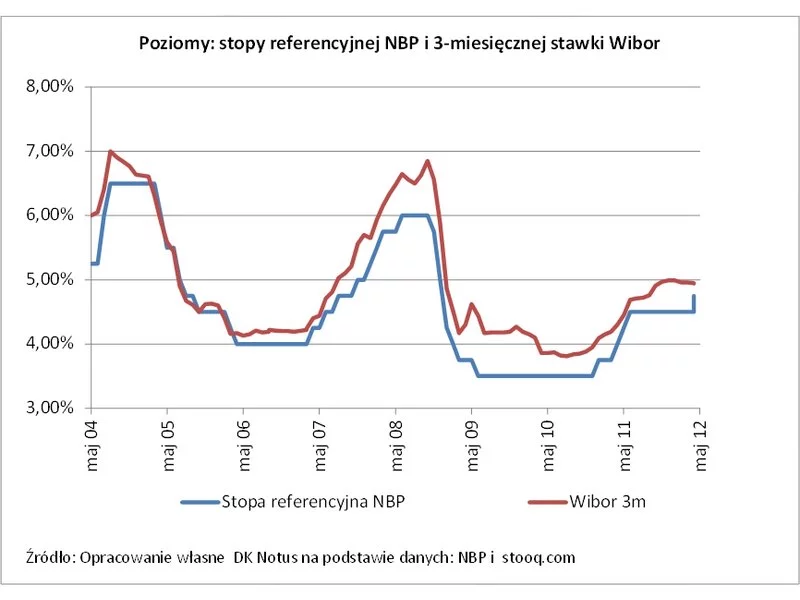

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Po ostatnich dwóch dniach silnych spadków na globalnych rynkach akcyjnych, dziś jak na razie przyszedł czas na ich pewnego rodzaju uspokojenie. W piątek w regionie Azji i Pacyfiku ceny akcji spadły średnio o 0,5% (indeks MSCI AC AP), a o godz. 9:39 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zniżkował o 0,11%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, obsuwał się o 0,07%.

Po dwóch dniach wyraźnych spadków na akcyjnych rynkach Starego Kontynentu, dziś przyszedł czas na ich lekkie odreagowanie. W czwartek o godz. 9:59 paneuropejski indeks STOXX Europe 600 zwyżkował o 0,13%, a w tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, rósł o 0,01%.

Pierwsze półrocze 2014 roku to dla Polaków zarabiających w walucie obcej ostatni dzwonek na zaciągnięcie kredytu w złotym. Zgodnie z Rekomendacją S, od 1 lipca br. osoby osiągające dochody w innej walcie niż nasza rodzima nie będą mogły zadłużyć się w polskich bankach.

Po długim okresie spadającej zdolności kredytowej miesiące wakacyjne przyniosły względną stabilizację w tym zakresie.

Małe i średnie firmy, by zwiększyć konkurencyjność, wdrażają rozwiązania, które pozwalają szybciej i skuteczniej dotrzeć do klientów. Naprzeciw ich potrzebom wychodzą więc banki wprowadzające produkty przeznaczone dla użytkowników smartfonów i tabletów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.