Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Poszukiwania nieruchomości do zakupu zakończyły się sukcesem. Teraz czas uzyskać finansowanie. Jak zabezpieczyć transakcję zakupu nieruchomości i nie stracić zadatku przy wydłużonym okresie oczekiwania na decyzję kredytową? Przedstawiamy 5 zasad, którymi warto się kierować, aby dobrze przygotować się na taką sytuację.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Brak środków na spłatę kredytu może skutecznie spędzać sen z powiek. Jednocześnie wsparcie banku bywa niezbędne – kiedy trzeba kupić nowy samochód, opłacić szkolenie i podnieść kompetencje zawodowe. Jak wziąć kredyt z banku, aby ciągle móc spać spokojnie? Co może zdarzyć się, gdy nie będziesz w stanie spłacać rat? Wyjaśniamy.

Obowiązek korzystania z Krajowego Systemu e-Faktur wchodzi w życie dopiero w 2024 roku, dlatego wielu księgowych i przedsiębiorców uważa, że ma jeszcze miesiące na wdrożenie w jego funkcjonalność. Tymczasem producenci oprogramowania wspierającego pracę księgowych i biur rachunkowych biją na alarm! Czasu na naukę jest bardzo niewiele i warto już teraz sprawdzić nowy system w praktyce.

W 2023 roku liczba kredytobiorców wyniosła 14,7 mln. Spośród wszystkich zaciągniętych przez nich kredytów aż 449,4 mld zł stanowiły kredyty hipoteczne. Tylko we wrześniu 2023 roku udzielono aż 18,1 tysięcy kredytów mieszkaniowych, a ich wartość stanowiła ponad 7 mld zł.

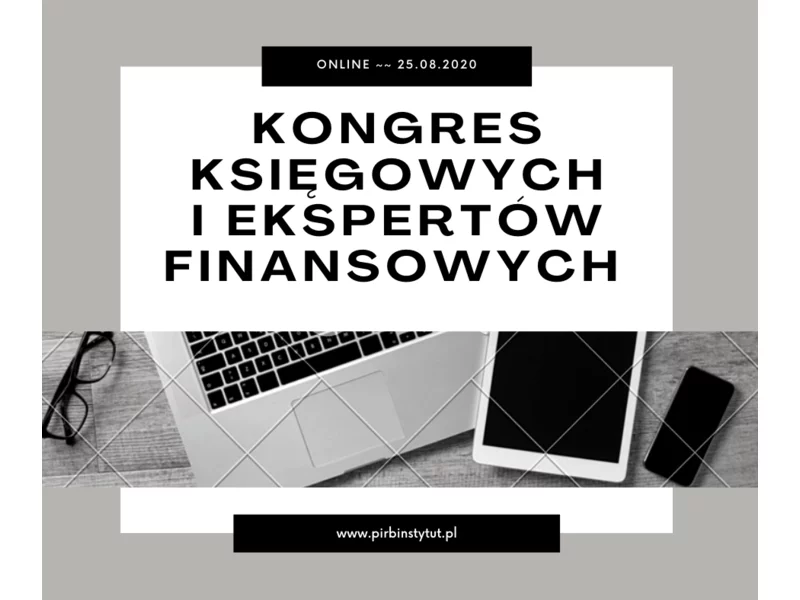

Kongres Księgowych i Ekspertów Finansowych to wydarzenie online mające na celu wymianę doświadczeń, budowanie relacji oraz przekazywanie wiedzy z zakresu usług księgowych i finansowych. W imieniu Polskiego Instytutu Rozwoju Biznesu zapraszam do udziału w Kongresie już 25 sierpnia 2020 r.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

BrainSHARE IT, producent platformy SaldeoSMART wspierającej nowoczesną księgowość, po raz trzeci organizuje cykl konferencji dla swoich klientów. Podczas spotkań, które odbędą się w Krakowie, Warszawie i Poznaniu, uczestnicy zaznajomią się z nowościami oraz najlepszymi praktykami w pracy z systemem. Jako pierwsi będą mogli także poznać premierowy pakiet SaldeoSMART oraz plany firmy na najbliższą przyszłość.

Rosnąca inflacja, a co za tym idzie, rosnące stopy procentowe, wpływają na wysokość rat kredytowych, co spędza sen z oczu obecnych kredytobiorców. Osoby dopiero rozważające zaciągnięcie kredytu zapewne też mają wątpliwości i zastanawiają się, czy to na pewno odpowiedni moment na podjęcie takich kroków. Ronald Szczepankiewicz, ekspert finansowy z firmy Lendi, przygotował poradnik, który powinien rozwiać wiele z nich.

Dynamika wzrostów sprzedaży na rynku kredytów mieszkaniowych, którą odnotowano już w pierwszych miesiącach 2023 roku, wciąż nie słabnie. Według danych pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF), w drugim kwartale bieżącego roku sprzedano hipotek o wartości 6 310,35 mln złotych, co daje imponujący wzrost o ponad 47% w porównaniu z wynikami z zeszłego kwartału.

Połowa marca za pasem – trudno nie poczuć na plecach oddechu fiskusa. Po trzech latach polscy księgowi znów muszą zmierzyć się z krótszymi terminami złożenia sprawozdań finansowych. Jeśli rok obrotowy pokrywa się z rokiem kalendarzowym, to na przełomie miesięcy kumulują się dwa obowiązki: do 31 marca trzeba sporządzić i e-podpisać elektroniczne sprawozdanie finansowe (e-SF), a do 2 kwietnia wysłać do Urzędu Skarbowego CIT-8 z kwalifikowanym e-podpisem. Jakie są nastroje w branży? Na co uważać przy e-SF? Gdzie szukać szybkiego wsparcia w razie wątpliwości?

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.