Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z obowiązkiem zapłaty podatku dochodowego mamy do czynienia wówczas, gdy sprzedajemy mieszkanie przed upływem pięciu lat kalendarzowych od nabycia (pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie). W pozostałych przypadkach, obowiązek zapłaty podatku dochodowego przy sprzedaży mieszkania nie występuje i to jest najprostsza zasada, jaka wiąże się z zagadnieniem podatku dochodowego przy sprzedaży mieszkania.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Akademia LTCA wprowadziła do swojej oferty szkolenia/konferencje w formule otwartej.

Coraz mniej czasu pozostało tym przedsiębiorcom, którzy chcieliby dokonać zmiany w sposobie rozliczania się z fiskusem. Do kiedy możliwa jest zmiana formy opodatkowania?

W dniach 6-8 czerwca 2017 roku w Warszawie odbędzie się po raz kolejny spotkanie „BIZNES versus FISKUS, FINANSE I PODATKI” dedykowane m.in. Dyrektorom Finansowym, CEO, Głównym Księgowym, Dyrektorom ds. Podatków, Dyrektorom ds. Zarządzania Ryzykiem, Dyrektorom Działów Prawnych, doradcom podatkowym, biegłym rewidentom, radcom prawnym oraz adwokatom.

Zastanawiasz się, czy kupno mieszkania na kredyt w obecnej sytuacji to dobry pomysł?

1 kwietnia 2018 r. powinien zacząć obowiązywać w Polsce mechanizm podzielonej płatności (split payment) przeciwdziałający wyłudzeniom podatku VAT. Rozwiązanie to będzie korzystne dla nabywców towarów i usług, a ponieważ to oni będą decydowali o jego zastosowaniu, ma ono szanse się szybko rozpowszechnić.

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

Nowelizacja ustawy o podatku dochodowym od osób prawnych oraz ustawy o podatku dochodowym od osób fizycznych wprowadzi obowiązek opodatkowania dochodu jednostek nazywanych zagranicznymi spółkami kontrolowanymi.

Nieruchomości są takim samym towarem jak wszystkie inne, w związku z czym zysk osiągnięty z ich sprzedaży podlega opodatkowaniu. Mowa tu o podatku dochodowym.

Do końca 2015 roku obowiązywała ulga na nowe technologie, która od pierwszego stycznia 2016 została zastąpiona ulgą na działalność badawczo-rozwojową (B+R). To nowy sposób na obniżenie podstawy opodatkowania dla innowacyjnych przedsiębiorców.

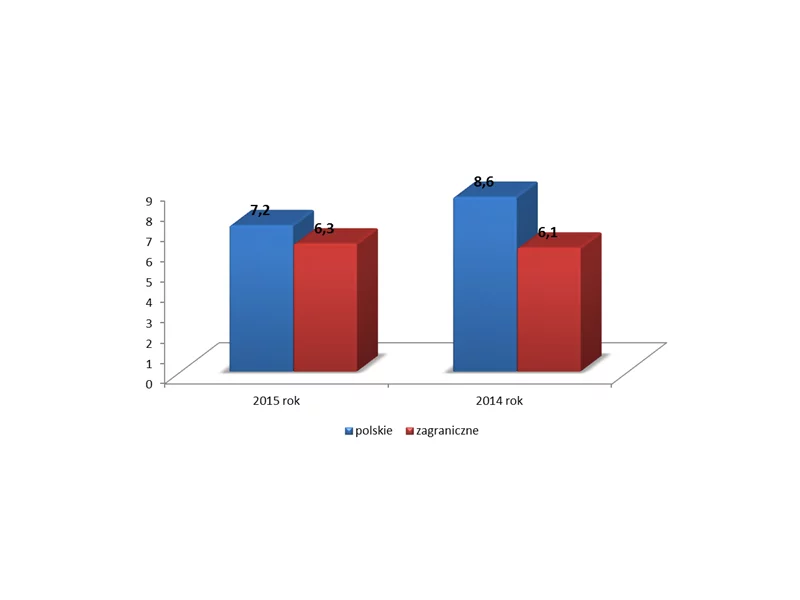

Polskie firmy w porównaniu z zagranicznymi płacą więcej podatku CIT. Więcej podatku zapłaciły w 2015 roku i w 2014 roku. W ujęciu procentowym więcej zapłaciły w zestawieniu z ich przychodem i zyskiem mimo tego, że to właśnie zagraniczne firmy w każdym roku wykazują zdecydowanie większy przychód i zysk.

Raport KPMG „Polski system podatkowy w ocenie uczestników Kongresu Podatków i Rachunkowości KPMG – Edycja 2014”

Kancelaria LTCA Zarzycki Niebudek Adwokaci i Doradcy Podatkowi oferuję organizację szkoleń zamkniętych i otwartych.

Ewolucja systemów podatkowych na całym świecie zmierza w kierunku coraz większego nacisku na rozwiązania elektronicznego generowania, wymiany i przesyłania dokumentów podatkowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.