Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

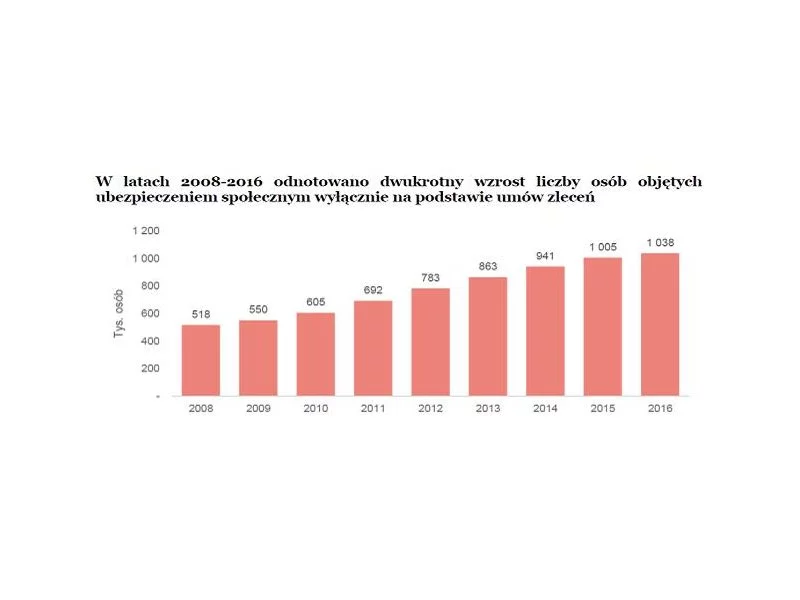

Dzień Babci i Dziadka daje pretekst, by pochylić się nad sytuacją finansową polskich seniorów. Mamy przed oczami obraz starszej osoby, której z powodu niskiej emerytury czy renty nie stać na leki i musi pożyczać pieniądze, by zapłacić rachunki?

21 i 22 stycznia świętujemy Dzień Babci i Dzień Dziadka. Pierwszy z nich obchodzimy od 1964 roku, a drugi – od 1981 roku. Przy okazji tych świąt Intrum postanowiło przyjrzeć się bliżej finansom seniorów. Żyją oni przeważnie z emerytury, która w 2023 roku wynosiła średnio 2 971 zł, a wliczając 13. i 14. emeryturę – 3 152 zł. Jednak wiele starszych osób mogło otrzymać co najwyżej minimalne świadczenie w wysokości 1 588 zł brutto, a nawet jeszcze niższe. Jak sobie radzą pod względem finansowym polscy seniorzy? Czy mają zgromadzone oszczędności, czy wręcz przeciwnie - muszą sięgać po dodatkowe źródła finansowania?

Co do zasady, emerytury otrzymywane od zagranicznych instytucji przez polskich rezydentów podatkowych stanowią przychód podlegający opodatkowaniu PIT, podobnie jak świadczenia wypłacane przez ZUS.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Przejście na wcześniejszą emeryturę sprawiało, że osoba urodzona przed 1949 r. nie mogła mieć obliczonego świadczenia emerytalnego według zreformowanych zasad. Nowe przepisy, które weszły w życie 1 maja 2015 r., likwidują to ograniczenie.

Nowe przepisy emerytalne obowiązujące od 1 maja 2015 r. wprowadzają zmiany w wyliczaniu kapitału początkowego. Dzięki nim zwiększą się emerytury osób, które przed 1999 r. studiowały albo opiekowały się dzieckiem

Coraz więcej przedsiębiorców poszukuje elastycznych rozwiązań, które pozwolą im na optymalizację kosztów prowadzenia działalności. Jednym z takich narzędzi są tzw. wakacje składkowe – możliwość zwolnienia z opłacania składek na ubezpieczenia społeczne do ZUS w wybranym miesiącu. Wnioski można składać już w listopadzie br., by z rozwiązania skorzystać jeszcze w tym roku.

Oprócz waloryzacji rent i emerytur będzie jednorazowy dodatek. Bonus wyniesie maksymalnie 400 zł, ale najwięcej świadczeniobiorców otrzyma jedynie 50 zł.

1 stycznia 2017 r. został wprowadzony nowy wzór świadectwa pracy. Dla pracodawców oznacza to większe obowiązki. Jakie dodatkowe informacje muszą znajdować się w dokumencie i czy przyjęte zmiany są korzystne dla pracowników?

Prognozy demograficzne wskazują, że w nadchodzących dziesięcioleciach starzenie się ludności Unii Europejskiej będzie postępować coraz szybciej. Statystycy Eurostatu przewidują, że do 2050 r. udział osób 55+ w populacji osiągnie ponad 40 %, a jednocześnie o 13,5 % skurczy się liczba osób przed 55 rokiem życia. Proces starzenia się społeczeństwa odzwierciedlenie znajduje również na rynku pracy. Minęły czasy, gdy pracodawcy niechętnie zatrudniali osoby powyżej 50 roku życia. Wręcz przeciwnie – obecnie ich angaż może przynieść przedsiębiorcom wiele zalet.

Dla komornika liczy się odzyskanie długu za wszelką cenę. Komornik może stanąć na naszej drodze za brak opłacania mandatu na czas. Egzekucja komornicza polega na zajęciu nieruchomości dłużnika. Komornik i windykator to w sumie jedna osoba. Niestety, te i wiele innych mitów na temat komorników nadal funkcjonuje w naszym społeczeństwie.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Wszystko, a przynajmniej większość co wiąże się z naszymi emeryturami jest niejasne i oczywiście nie ma w tym nic nadzwyczajnego. Musimy tutaj przede wszystkim wspomnieć, że sprawa z emeryturami w naszym kraju jest bardzo zawiła i na pewno dla samych emerytów także bardzo niekorzystna.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.