Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

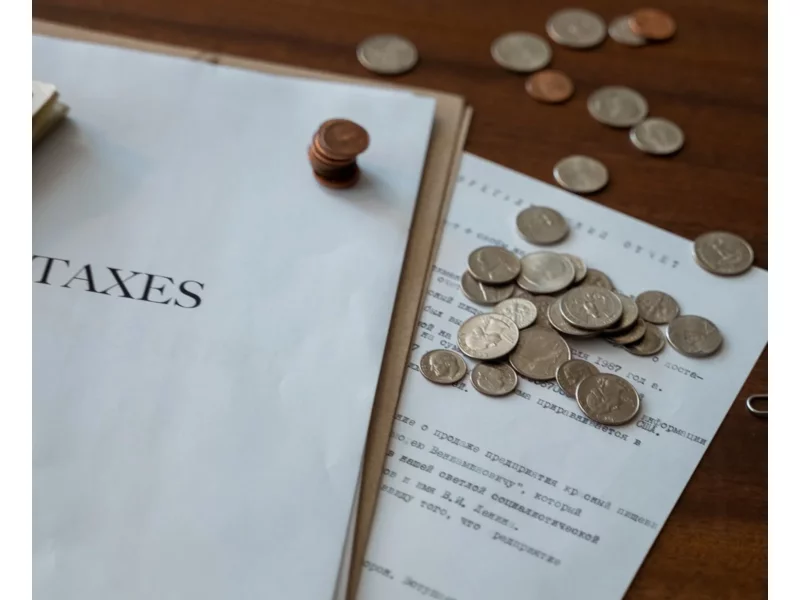

Zwolnienie z podatku budowlanego w Niemczech to temat, który budzi wiele pytań i wątpliwości. Osoby z Polski, planujące wyjazd za granicę i prowadzenie tam własnej firmy powinny wcześniej odpowiednio się przygotować. Nie jest to proces łatwy, zwłaszcza ze względu na barierę językową czy odmienną politykę podatkową. Istnieje jednak kilka sposobów, aby skutecznie i sprawnie przeprowadzić całą procedurę. Nie bez przyczyny wielką popularnością cieszą się polsko-niemieckie biura księgowe. Jesteś ciekaw jak pomagają przedsiębiorcom, również tym działającym w sektorze budowlanym? W poniższym tekście znajdziesz wszystkie niezbędne informacje i kilka praktycznych wskazówek. Sprawdź, jak uzyskać zwolnienie z podatku budowlanego w Niemczech!

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza.

Inwestycje to przede wszystkim aktywa finansowe, nieruchomości oraz wartości niematerialne i prawne, które służą osiągnięciu korzyści ekonomicznych przez jednostkę.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

Gdy firmę przejmuje nowy właściciel, dotychczasowi pracownicy obawiają się zaprowadzenia nowych porządków. Zwłaszcza, gdy towarzyszą im duże zmiany organizacyjne, likwidacja działów, zwolnienia oraz renegocjacje umów.

W Polsce prawa pracownicze są ściśle regulowane przez Kodeks Pracy oraz inne akty prawne, mające na celu ochronę pracowników. Ich znajomość jest kluczowa zarówno dla pracodawców, jak i pracowników, aby zapewnić prawidłowe funkcjonowanie stosunku pracy oraz uniknąć potencjalnych konfliktów. W niniejszym artykule dokładnie przyjrzymy się tym przepisom, aby zapewnić kompleksowe zrozumienie praw i obowiązków, które na nich ciążą.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Nowa wersja przepisów dyrektywy w sprawie odpowiedzialności za produkty wadliwe (w polskim prawie - za produkty niebezpieczne) ma przede wszystkim zwiększyć odpowiedzialność biznesu i dbałość o to, by produkt pojawiający się na rynku spełniał wszystkie wymagania. Ma to się przełożyć na lepszą ochronę konsumentów, którzy będą mogli liczyć na adekwatne odszkodowanie, jeśli dany produkt spowoduje u nich powstanie szkody - zarówno o charakterze fizycznym, jak i szkody niematerialnej.

Najnowsze dane GUS bezapelacyjnie potwierdzają, że gospodarka hamuje. Odbija się to negatywnie na naszych zarobkach - pensje maleją i stać nas na coraz mniej.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Przedsiębiorco – jeśli zatrudniasz w swojej firmie powyżej pięciu osób, deklaracje podatkowe za dany rok rozliczeniowy będziesz musiał wysyłać do urzędu skarbowego wyłącznie za pomocą internetu.

W 2023 roku miesięczny rachunek za prąd dla gospodarstwa domowego zużywającego 2000 kWh rocznie w taryfie G11 to koszt około 164 zł. W porównaniu z poprzednim rokiem jest to aż 24% wzrost. Co więcej, analitycy prognozują, że w 2024 roku będziemy musieli liczyć się ze znaczącą podwyżką opłat za prąd. Jak już teraz przygotować swój domowy budżet na te wydatki, a przy tym ograniczyć bieżące koszty? W kolejnym materiale Intrum z cyklu „Ogarniam Finanse” podpowiadamy, jak skutecznie zminimalizować wydatki energię oraz ogrzewanie. A okazuje się, że rozwiązań mamy całkiem sporo.

Połowa marca za pasem – trudno nie poczuć na plecach oddechu fiskusa. Po trzech latach polscy księgowi znów muszą zmierzyć się z krótszymi terminami złożenia sprawozdań finansowych. Jeśli rok obrotowy pokrywa się z rokiem kalendarzowym, to na przełomie miesięcy kumulują się dwa obowiązki: do 31 marca trzeba sporządzić i e-podpisać elektroniczne sprawozdanie finansowe (e-SF), a do 2 kwietnia wysłać do Urzędu Skarbowego CIT-8 z kwalifikowanym e-podpisem. Jakie są nastroje w branży? Na co uważać przy e-SF? Gdzie szukać szybkiego wsparcia w razie wątpliwości?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.