Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z raportu Info Dług, opublikowanego w tym roku przez Biuro Informacji Gospodarczej, ponad 2 miliony Polaków boryka się z problemem zadłużenia, które obecnie wynosi łącznie blisko 100 mld zł. Ponadto, co dziesiąty zadłużony od ponad roku nie spłaca swoich długów. W ten sposób popada w spiralę zadłużenia, z której bardzo ciężko się wydostać. Istnieje jednak kilka sposobów na wyjście z pętli długów. Jakie? Podpowiada Michał Krajkowski, ekspert Domu Kredytowego Notus.

Banki rygorystycznie oceniają dziś zdolność kredytową ubiegających się o pożyczkę na mieszkanie. Warto więc mieć gruntowną wiedzę, jak efektywnie ubiegać się o kredyt

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży.

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

Choć mieszkania są coraz tańsze, zdolności nabywcze Polaków kurczą się. Czy w najbliższym czasie uzyskanie finansowania będzie łatwiejsze?

Kiedy Rafał Z. zaczął planować wspólne życie ze swoją narzeczoną, był przekonany, że zaraz po ślubie wprowadzą się do domu na przedmieściu albo dużego apartamentu w centrum miasta, urządzą je według najnowszych trendów i będą oczekiwać dwójki wymarzonych dzieci.

Na jakich warunkach możemy teraz zaciągnąć kredyt hipoteczny? Kto dostanie pożyczkę w euro?

Spadek zdolności kredytowej wywołany rygorystycznymi zapisami Rekomendacji SIII, łatwiejsze porównywanie ofert kredytów zapisane w ustawie o kredycie konsumenckim, dalsze wygaszanie programu „Rodzina na Swoim”…

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

Odwrócona hipoteka to nie to samo, co odwrócony kredyt hipoteczny, oferowany przez banki w innych krajach. Obecnie, emerytom wypłacane są świadczenia na podstawie umowy dożywocia, którą regulują art. 908 − 916 Kodeksu cywilnego. Umowę zawiera się nie z bankiem, lecz z prywatnym przedsiębiorstwem, zazwyczaj nazywającym się „funduszem”.

Atrakcyjna oferta konkurencji, podwyżka opłat, prowizji oraz mała liczba dostępnych bankomatów - to najczęstsze przyczyny zmiany banku. Jak pokazuje badanie pt. „Zaufanie Polaków do banków” przeprowadzone na zlecenie Procontent Communication bardzo istotna dla badanych jest też profesjonalna obsługa klienta, a dużo mniej wyniki finansowe.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

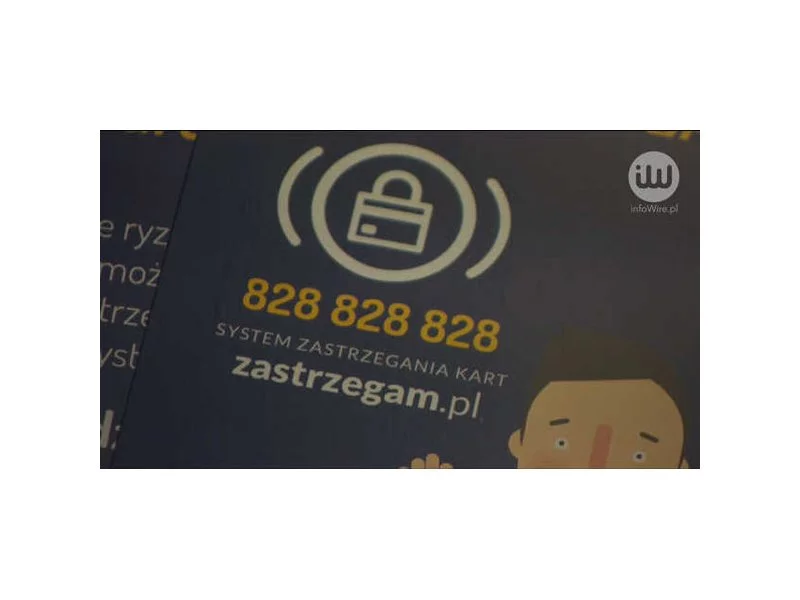

W Polsce średnio co 24 sekundy ktoś zastrzega kartę bankomatową. W 84% przypadków przyczyną jest zgubienie – pozostałe to wynik kradzieży. W skutecznym i szybkim blokowaniu kart pomaga specjalna infolinia.

Drastyczny spadek wysokości przyznawanych kredytów hipotecznych wymusza konieczność poszukiwania sposobów na podniesienie zdolności kredytowej przez osoby planujące zakup mieszkania

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.