Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyty hipoteczne są nie tylko coraz droższe, ale i mniej dostępne. Banki wycofują się z ich udzielania

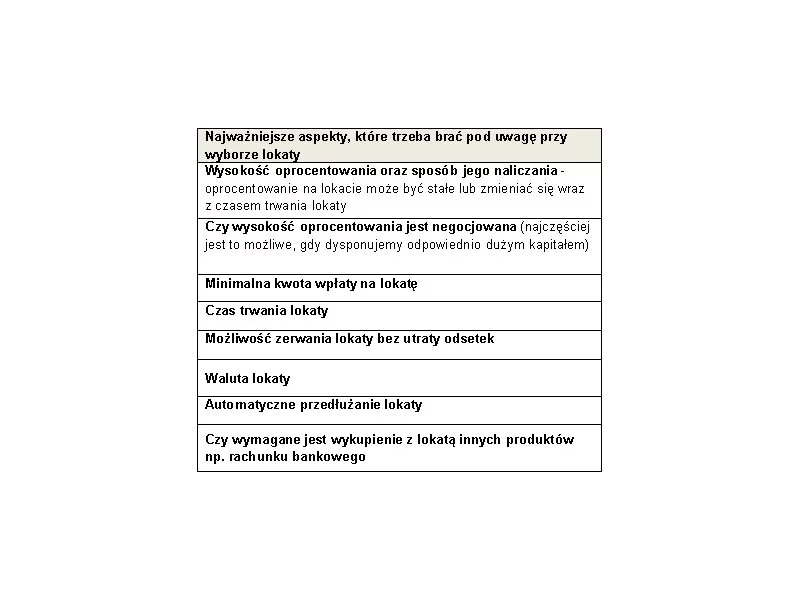

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Przeciętna polska rodzina w IV kwartale minionego roku na obsługę kredytu przeznaczonego na zakup nieruchomości na rynku pierwotnym musiała przeznaczyć mniej niż w III kwartale 2012 r.

Ostatnich kilka miesięcy upłynęło w bankach pod znakiem spadających marż i rosnącego oprocentowania kredytów. Towarzyszył temu szybujący kurs franka, nowelizacja programu Rodzina na swoim i wprowadzenie tzw. ustawy antyspredowej

Nowelizacja Kodeksu pracy, wprowadzająca roczny okres rozliczeniowy oraz ruchomy czas pracy stała się faktem. 1 sierpnia 2013 podpisał ją Prezydent Bronisław Komorowski.

Początek wakacji okazał się dobrym momentem na zaciągniecie kredytu hipotecznego. Trzyosobowa rodzina mogła w lipcu otrzymać kredyt o prawie 15 tysięcy złotych wyższy niż miesiąc wcześniej.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

Wzrost dostępności mieszkań w programie „Mieszkanie dla Młodych”, to główny skutek zmian limitów cen. Oznacza to wzrost podaży, wyższą dopłatę, ale możliwy także wzrost cen nieruchomości.

Spadek zdolności kredytowej wywołany rygorystycznymi zapisami Rekomendacji SIII, łatwiejsze porównywanie ofert kredytów zapisane w ustawie o kredycie konsumenckim, dalsze wygaszanie programu „Rodzina na Swoim”…

Zbliża się zima, a wraz z nią święta i rosnąca lista wydatków. Jak zadbać o domowe finanse, aby uchronić domowy budżet od zapaści oraz czy opłaca się zaciągnięcie kredytu w świątecznej promocji radzą eksperci Związku Firm Doradztwa Finansowego.

Rezerwy na zobowiązania oraz odpisy aktualizujące wartość należności lub zapasów należą do tzw. kategorii szacunkowych, ponieważ ich wyliczenie nie opiera się na rzeczywistych danych, ale na pewnych przyjętych założeniach.

W przypadku zbywania nieruchomości przez jednostki samorządu terytorialnego osobom fizycznym i prawnym pierwszeństwo w ich nabyciu przysługuje osobie, która jest najemcą lokalu mieszkalnego, a najem został nawiązany na czas nieoznaczony.

Moda na ekologię nie przemija, a wręcz obejmuje swym zasięgiem coraz to nowe obszary. Mamy już ekologiczną żywność, ekologiczną odzież, ekologiczne samochody.

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

Przepisy Ustawy o rachunkowości obligują każdą jednostkę do wyceny nie rzadziej niż na dzień bilansowy swojego majątku (aktywów) oraz źródeł finansowania tego majątku (pasywów), przy czym zasady wyceny są uregulowane ustawowo. Jak należy wycenić aktywa? Czym są podstawowe kategorie wyceny? Czym różni się cena nabycia od ceny zakupu?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.