Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

8 marca obchodzimy Dzień Kobiet. Z tej okazji przyjrzeliśmy się, jak wygląda sytuacja finansowa płci pięknej w Polsce. Często spotykanym mitem jest to, że kobiety są bardziej rozrzutne i łatwiej popadają w zadłużenie. Tymczasem z danych Intrum wynika, że niechlubne pierwsze miejsce wśród osób z zaległościami zajmują mężczyźni, którzy stanowią 64 procent tej grupy. Średnia wartość przeterminowanych zobowiązań w przypadku kobiet jest o ponad 1500 zł niższa niż u panów. Ponadto na sytuację finansową kobiet w Polsce wpływa wiele czynników. Wśród nich są między innymi: samotne macierzyństwo, przebieg kariery zawodowej, a nawet przemoc ekonomiczna, która jak się okazuje może dotyczyć nawet 77 proc. kobiet dotkniętych przemocą w rodzinie.

Przedstawione przez GUS i przez NBP dane o marcowej inflacji oraz podaży pieniądza pokazują, że wzrost cen konsumenckich wyhamował rok do roku.

Dynamika wzrostów sprzedaży na rynku kredytów mieszkaniowych, którą odnotowano już w pierwszych miesiącach 2023 roku, wciąż nie słabnie. Według danych pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF), w drugim kwartale bieżącego roku sprzedano hipotek o wartości 6 310,35 mln złotych, co daje imponujący wzrost o ponad 47% w porównaniu z wynikami z zeszłego kwartału.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

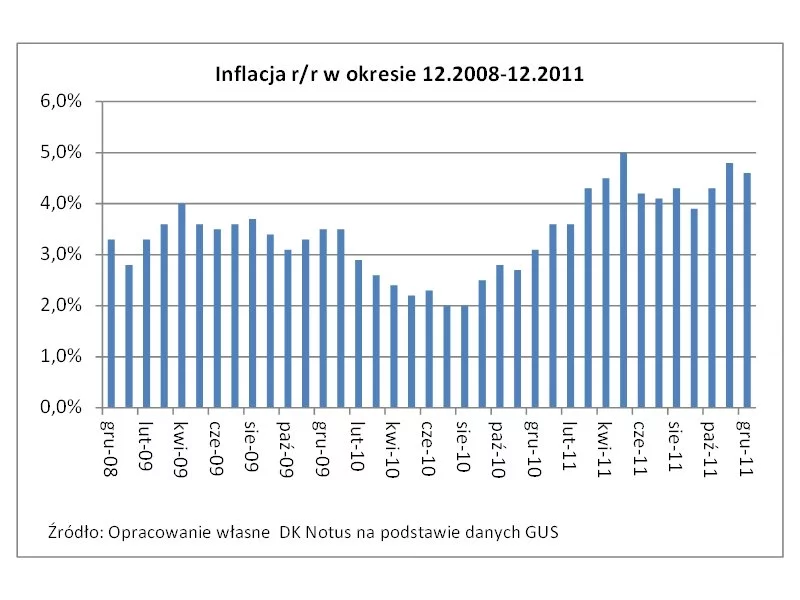

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Blisko 22% Polaków nie ma żadnych oszczędności. Ponad 24% posiada mniej niż 5 tys. zł. Wielu nie ma środków na niespodziewane wydatki, a zarządzanie budżetem domowym przychodzi im z niemałym trudem. Muszą podołać bieżącym kosztom utrzymania, a z drugiej strony przygotować się na niecodzienne koszty związane z naprawą auta, chorobą czy koniecznością wymiany urządzenia domowego.

Przedstawione przez GUS dane o majowej, najniższej od 15 miesięcy, inflacji są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym racji skali przede wszystkich tych spłacających raty kredytów mieszkaniowych zaciągniętych w polskich złotych.

Przedstawione przez Główny Urząd Statystyczny dane o lutowej inflacji pokazały większy od spodziewanego wzrost cen konsumenckich.

Kwiecień był już czwartym z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w kwietniu 2010 r. na okres 12 miesięcy środkach finansowych zarobiliśmy średnio 4,4%, to realnie, tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji, straciliśmy na nich 0,94% - najwięcej od października 2008 r.

Mijający rok nie był łatwy dla konsumentów w Polsce. Jak pokazuje raport Intrum, ”European Consumer Payment Report 2023”, kolejne miesiące funkcjonowania w dobie wysokiej inflacji i stóp procentowych wpłynęły negatywnie na sytuację finansową wielu osób i 42 proc. ankietowanych wierzy w to, że nie ulegnie ona poprawie w ciągu najbliższych 12. miesięcy.

Rada Polityki Pieniężnej od października siódmy raz podnosi stopy procentowe. Od dzisiaj stopa referencyjna wynosi 4,5 proc., osiągając najwyższy wskaźnik od listopada 2012 r.

Podobnie jak w styczniu i grudniu ubiegłego roku stopy procentowe zostały podwyższone o 50 punktów bazowych. Tym samym Rada Polityki Pieniężnej ustanowiła stopę referencyjną na poziomie 2,75 proc. Według zapowiedzi Narodowego Banku Polskiego będą kolejne podwyżki. To niestety złe wieści dla osób spłacających kredyty, a także dla deweloperów. Jak kolejne podwyżki wpływają na rynek nieruchomości, prognozuje Katarzyna Tworska - dyrektor zarządzająca redNet 24, firmy specjalizującej się w sprzedaży mieszkań deweloperskich.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Unikanie sięgania po szybkie (i drogie!) pożyczki. Robienie zakupów w dyskontach. Oszczędzanie na „czarną godzinę”.

22,1 faktury wystawiały średnio w III kw. 2023 mikro, małe i średnie firmy korzystające z platformy faktura.pl służącej do fakturowania i księgowania dokumentów on-line. Liczba faktur była wyższa niż na początku roku (21,1 w pierwszym kwartale). Przede wszystkim była wyraźnie większa niż w 3. kwartale 2022 (19,6). Może to oznaczać, że gospodarka ma się lepiej, przedsiębiorcy mają więcej zamówień, za które wystawiają więcej faktur.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.