Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

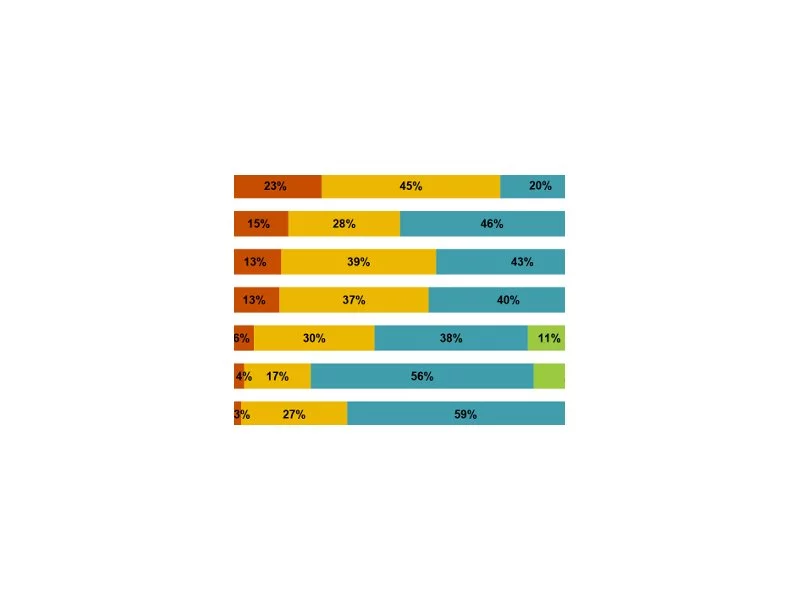

Polski system podatkowy został oceniony przez firmy na 2,06 pkt w pięciostopniowej skali. Obszary podatkowe z najniższymi notami to stabilność przepisów podatkowych oraz wcześniejsze informowanie o planowanych zmianach. Z kolei największe trudności firmom w Polsce sprawiają zagadnienia związane z cenami transferowymi oraz zbyt duża liczba deklaracji i informacji do przygotowania.

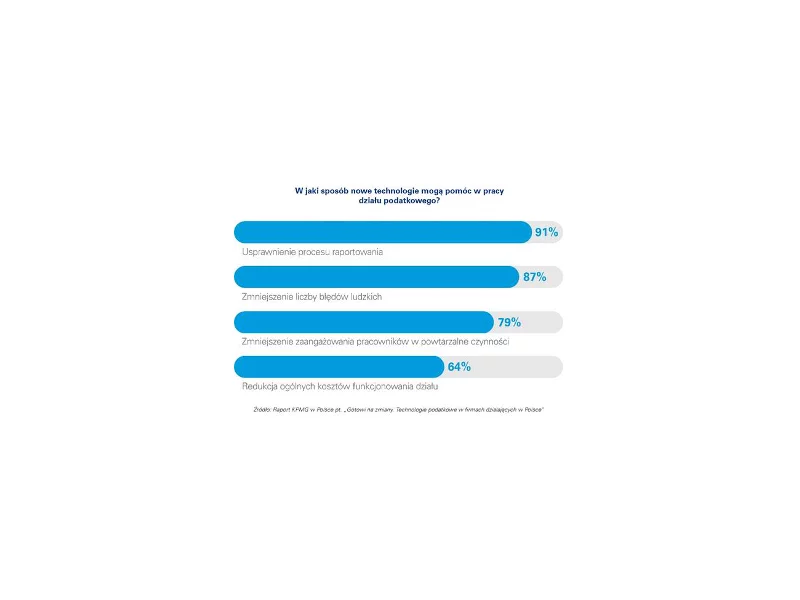

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

Forma opodatkowania dochodów na dany rok podatkowy jest jedną z ważniejszych kwestii, jaką musi brać pod uwagę osoba prowadząca działalność gospodarczą.

21 maja 2020 r. odbyła się pierwsza konferencja online z cyklu „KPMG (e)Forum | Biznes w czasach pandemii”. Przedstawiciele kadry zarządzającej, w tym przede wszystkim dyrektorzy finansowi, główni księgowi i osoby odpowiedzialne za obszary prawne, podatkowe i finansowe z firm działających w różnych sektorach gospodarki wysłuchali prelekcji ekspertów KPMG poświęconych istotnym wyzwaniom biznesowym w obliczu pandemii COVID-19.

Od 22 lipca obowiązują nowe zasady udzielania kredytów hipotecznych. Te najważniejsze to: skrócenie czasu oczekiwania na otrzymanie decyzji o przyznaniu finansowania i większa transparentność przedstawianych ofert.

Jak wynika z badania KPMG przeprowadzonego wśród 169 dyrektorów finansowych, głównych księgowych i szefów działów podatkowych, którzy wzięli udział w VII Kongresie Podatków i Rachunkowości KPMG, polski system podatkowy zasługuje na 2,2 pkt w pięciostopniowej skali.

Na unijnej liście jurysdykcji niechętnych współpracy do celów podatkowych nie ma żadnego z państw członkowskich, choć blisko połowa zagranicznych zysków generowanych przez międzynarodowe korporacje trafia do rajów podatkowych, a 47 proc. tej kwoty jest transferowana do Unii Europejskiej. To już druga lista od 2015 roku, ale Bruksela liczy, że tym razem będzie ona taktowana poważnie.

Już za miesiąc zaczną obowiązywać nowe przepisy w obszarze kadrowo-płacowym oraz prawa podatkowego wprowadzone w ramach programu „Polski Ład”. Od 1 stycznia 2022 roku zmieni się m.in. kwota wolna od podatku, podwyższony zostanie próg podatkowy a także zacznie obowiązywać tzw. ulga dla klasy średniej. To tylko kilka z nowych zasad naliczania wynagrodzeń od 2022 roku, które specjaliści ds. kadrowo-płacowych powinni zgłębić. I te zagadnienia oraz szereg innych zawartych w reformie podatkowej zostanie omówionych podczas bezpłatnego webinaru „Polski Ład - zmiany w obszarze kadrowo-płacowym”.

Od 15 lutego do 30 kwietnia każdy podatnik ma obowiązek złożyć do urzędu skarbowego zeznanie podatkowe o wysokości osiągniętego dochodu. Przekroczenie wyznaczonego terminu może pociągnąć za sobą konsekwencje finansowe. Zgodnie z obowiązującymi przepisami stanowi wykroczenie, za które grozi kara grzywny. Jej wysokość zależy od okoliczności, ale w skrajnych przypadkach może wynieść nawet pięciokrotność minimalnego wynagrodzenia. W tym roku to ponad 24 tys. zł. Nie warto więc zwlekać z rozliczeniem, zwłaszcza, kiedy składamy deklarację po raz pierwszy. Wymaga to rozeznania m.in. w przepisach, formularzach i sposobach ich przedłożenia fiskusowi.

Mamy zaszczyt zaprosić Państwa na kurs podatkowy AKADEMIA PODATKOWA - 3 DNIOWY KURS PODATKOWY który odbędzie się w dniach 6-8 października 2014 r. w Warszawie.

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

Metoda kasowa PIT, obowiązująca od 2025 roku, jest nowym rozwiązaniem podatkowym szczególnie korzystnym dla przedsiębiorców, którzy chcą poprawić swoją płynność finansową. W poprzednim artykule szczegółowo opisaliśmy zasady działania tej metody, wyjaśniając jej podstawowe założenia i warunki korzystania. Tym razem skoncentrujemy się na praktycznej stronie – omówimy, jak obsługiwać metodę kasową PIT w programach Varico.

Od kilku lat nie ustają intensywne prace nad zmianami przepisów podatkowych, które skutkują dużą ilością nowelizacji, pociągającą ze sobą niepewność co do praktyki stosowania owych nowych przepisów.

Na wysokość podatku CIT coraz rzadziej wpływ ma wyłącznie wynik finansowy spółki. O tym, ile firma faktycznie odda fiskusowi, decydują dziś szczegółowe przepisy ograniczające koszty oraz dostęp do preferencji podatkowych. W praktyce ich niewłaściwe zastosowanie oznacza jedno – firmy często płacą więcej, niż powinny.

Raport KPMG „Polski system podatkowy w ocenie uczestników Kongresu Podatków i Rachunkowości KPMG – Edycja 2014”

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.