Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Niskie stopy procentowe stanowią zachętę dla potencjalnych kredytobiorców. Na ich obniżce skorzystają także osoby, które już zdążyły zaciągnąć zobowiązania.

Nowelizacja ustawy ograniczającej dostęp do kredytów hipotecznych na budowę domu na działkach rolnych została uchylona. Oznacza to, że kredytodawcy powinni bez przeszkód ustanawiać hipotekę do dowolnej kwoty, obejmującej zarówno koszty zakupu działki, jak i postawienie domu.

Począwszy od końca pierwszego kwartału ubiegłego roku, oprocentowanie europejskiej waluty idzie w górę. O ile jeszcze 31 marca 2010 r., 3-miesięczna stawka Euribor wynosiła 0,634%, tak po równo roku była już równa 1,239%, a dziś sięgnęła poziomu 1,428% - najwyższego od 9 kwietnia 2009 r.

Silny wzrost kursu franka w stosunku do złotego spowodował, że kredyty hipoteczne w tej walucie wydają się być dzisiaj atrakcyjne. Duża zmienność tej waluty w ostatnim czasie podpowiada jednak, że takie rozwiązanie może wiązać się z wysokim ryzykiem kursowym. W takiej sytuacji warto sprawdzić, jak obecnie wygląda oferta banków dla zobowiązań w euro, które nie zanotowało tak istotnych wahań.

Większość młodych Polaków czeka od kilku do nawet kilkunastu lat zanim rozpocznie samodzielne życie. W rodzinnym domu mieszka ponad 73% osób w wieku od 18 do 25 lat oraz 42% w wieku do 30 roku życia[1].

Do niedawna faktoring był adresowany głównie do dużych firm i korporacji. Konkurencja na rynku sprawia jednak, że faktorzy zwracają się wyraźniej ku sektorowi MSP, finansując faktury o wartości nawet kilkudziesięciu złotych.

Dla Ministerstwa Finansów jednym z priorytetów jest poszukiwanie rozwiązań, pozwalających skutecznie przeciwdziałać nadużyciom i oszustwom podatkowym. Jedną z jego najnowszych koncepcji jest wchodzący w życie 1 lipca 2018 roku mechanizm podzielonej płatności (split payment), który w założeniu ma wyraźnie zmniejszyć lukę w podatku od towarów i usług. Co powinni o nim wiedzieć przedsiębiorcy?

U schyłku swojej kariery drożeją kredyty na 100% wartości nieruchomości. Obecnie ma jej w swojej ofercie jeszcze 10 banków, a w ostatnim miesiącu 4 z nich podwyższyły marże dla kredytów bez wkładu własnego.

Przedstawione dziś przez Główny Urząd Statystyczny wstępne dane dotyczące styczniowej inflacji pokazały mniejszy od spodziewanego wzrost cen konsumpcyjnych.

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

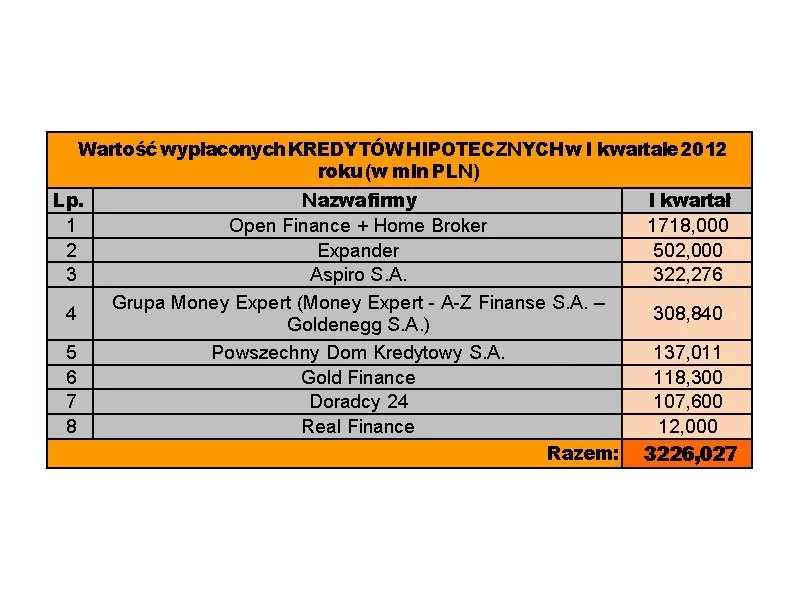

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Uproszczone warunki przyznawania finansowania, wymogi dokumentacyjne i konstrukcja umowy, a także sposób rozliczenia przekonują, że „Faktoring jest prosty”.

Eksperci Casus Finanse przeprowadzili analizę kredytów hipotecznych, które znajdują się w obsłudze spółki. Wynika z niej, że najwięcej, bo aż 76% kredytów hipotecznych, zaciągniętych w latach 1994-2014, przeznaczanych było na finansowanie domów jednorodzinnych.

Kredyty mieszkaniowe są dziś rekordowo nisko oprocentowane i łatwiej dostępne

W II kwartale bieżącego roku zanotowano wzrost zarówno liczby, jak i wartości nowoudzielanych kredytów hipotecznych. Oba wspomniane wskaźniki znajdują się jednak mimo wszystko na nieco niższym poziomie, niż miało to miejsce rok temu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.