Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

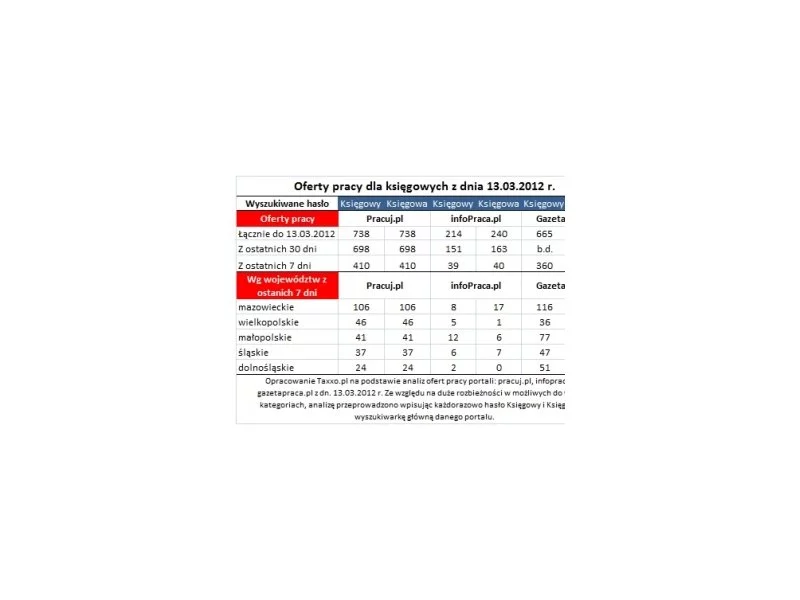

Współczesna księgowość to nie tylko słupki, faktury i żmudne wyliczenia na podstawie dokumentów dostarczanych przez klientów. Biura rachunkowe to nowoczesne przedsiębiorstwa szukające rozwiązań, które podwyższą jakość oferty, przyspieszą pracę, ale także sprawią, że usługi świadczone przez księgowe wkroczą na wyższy poziom.

Systematycznie wzrasta zapotrzebowanie na usługi finansowo-księgowe dla firm. Z roku na rok przybywa ofert pracy, rośnie liczba certyfikatów uprawniających do prowadzenia usług księgowych. Stale rosnącą popularnością cieszą się także kierunki studiów kształcące specjalistów ds. finansów i rachunkowości.

Prawo nakazuje pracodawcom chronić zdrowie zatrudnionych osób z wykorzystaniem najnowocześniejszych technologii. W pracy biurowej zalecenie to może być najskuteczniej realizowane poprzez rozwiązania oświetleniowe.

Absencje chorobowe zdarzały się i będą się zdarzać. Wokół popularnych „L4” narosło jednak na przestrzeni ostatnich lat wiele błędnych przekonań oraz powszechnie powtarzanych „prawd”. Czy możemy przemieszczać się podczas wskazania „chory musi leżeć”? Czy ZUS skontroluje nas przez pierwsze 33 dni zwolnienia? Czy wolno kontrolować zwolnienia wystawione przez psychiatrę? Poniżej przedstawiamy kilka najpopularniejszych faktów i mitów dotyczących „L4”, którym przyjrzeli się eksperci Conperio - największej polskiej firmy doradczej zajmującej się problematyką absencji chorobowej.

Niższe koszty dojazdów do pracy czy na uczelnię, nowe znajomości i zmniejszona emisja spalin – to tylko niektóre korzyści ze wspólnych dojazdów. Łączenie przejazdów staje się coraz bardziej popularne.

Skuteczna windykacja i zarządzanie należnościami, to jedne z najważniejszych zagadnień firm, które pracują w oparciu o kredyt kupiecki. Można rzec „być albo nie być” dla tych firm.

Już od 5 lutego 2022 roku można ubiegać się w Polsce o licencję dla firm, które wykonują przewozy pojazdami o dopuszczalnej masie całkowitej od 2,5 ton, czyli busami.

Uchwalona przez Sejm ustawa wdrażająca e-Faktury została skierowana do dalszych prac legislacyjnych w Senacie. Korzystanie z systemu będzie obowiązkowe od 2023 roku, a wcześniej przedsiębiorcy będą mogli testować rozwiązanie dobrowolnie. Polska będzie 4. krajem UE wdrażającym e-Faktury.

Od Nowego Roku, zgodnie z rozporządzeniem Ministra Finansów, zmieniły się wzory niektórych deklaracji podatkowych. Nowe wersje oprogramowania udostępniane klientom Sage są przystosowane do pracy zgodnie ze zmianami.

Rozwijająca się technologia, a wraz z nią zmiany w zakresie praw i regulacji stanowią największe wyzwania w działalności sektora ubezpieczeniowego. Tematyce tej zostaną poświęcone warsztaty online zatytułowane: Wyzwania sektora ubezpieczeniowego - nowe spojrzenie na APK, zarządzanie produktami zgodnie z ESG, kanały dystrybucji i trendy technologiczne.

Tylko w ciągu ostatnich dwóch lat księgowość przeszła ogromną transformację. Musiała dostosowywać się do wielu zmian w przepisach prawnych i podatkowych. A to nie koniec wyzwań – już od początku przyszłego roku obowiązkowy stanie się krajowy system e-faktur. Tymczasem tylko 40% firm deklaruje, że korzysta z technologii w obszarze księgowości.

Mimo wzrostu zainteresowania klientów produktami pożyczkowymi, w I połowie 2020 liczba udzielonych pożyczek spadła o 38% w stosunku do analogicznego okresu ubiegłego roku – wynika z badań Związku Przedsiębiorstw Finansowych. Ponad 70% wniosków nie spełniło kryteriów niezbędnych do przyznania pożyczki.

E-commerce jest jedną z niewielu branż, która została „oszczędzona” przez korona-kryzys, a nawet więcej – pandemia Covid-19 „pomogła” temu sektorowi. Online możemy kupić już prawie wszystko. Cenimy sobie szybkość i anonimowość zakupów w sieci.

Działający w kilku województwach południowej polski dystrybutor artykułów spożywczych FRUKT wdrożył w pracy swoich handlowców aplikację mobilną Comarch ERP Mobile Sprzedaż.

Polski Ład wprowadza podatek, którego celem jest ukrócenie przerzucania kosztów bezpośrednich lub pośrednich na powiązane podmioty. Podpisana przez prezydenta ustawa ma zapobiec agresywnej optymalizacji podatkowej polegającej na unikaniu płacenia podatków w Polsce przez transfer dochodów do podmiotów zarejestrowanych w innych państwach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.