Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drastyczne zmniejszenie dostępu do kredytów hipotecznych – to jeden ze skutków wprowadzenia ustawy implementującej Dyrektywę MCD w obecnym kształcie. Dokument od kilku miesięcy procesowany przez Ministerstwo Finansów, lada dzień trafi pod obrady Sejmu.

GUS informuje, że zarabiamy coraz więcej, a ceny w sklepach spadają. Wygląda więc na to, że nasza sytuacja finansowa się poprawia. Czy jest jednak na tyle dobra, aby przeciętny Polak mógł kupić mieszkanie bez zaciągania kredytu? Z wyliczeń Expandera wynika, że jest to bardzo trudne, ale możliwe. Muszą być jednak spełnione pewne warunki.

Tydzień, miesiąc, rok, a końca skutków, które są wynikiem pandemii wciąż nie widać. Sinusoida zmian, które serwuje obecna sytuacja pokazuje, że społeczeństwo szybko zaadaptowało się do nowych warunków.

Cele właścicieli firm nie ograniczają się jedynie do utrzymania przy życiu ich biznesu, ale wzmacniania własnej pozycji na rynku.

Polskie mikrofirmy i małe firmy są coraz mniej zainteresowane dofinansowaniem z Unii Europejskiej.

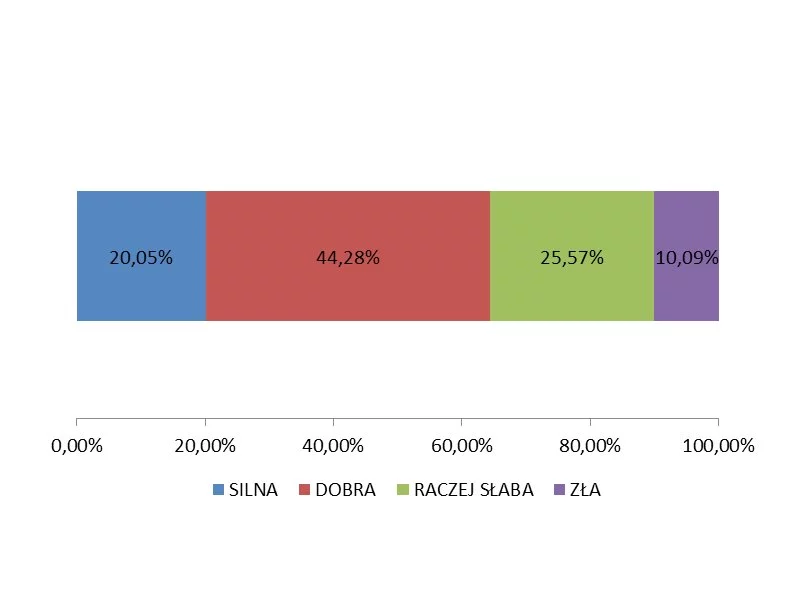

Zdolność kredytowa jest jednym z głównych czynników decydujących o przyznaniu kredytu. Nie ma uniwersalnego wzoru jej oceny, kredytodawcy dysponują bowiem własnymi algorytmami, pozwalającymi analizować sytuację finansową swoich klientów.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Sumienność, odpowiedzialność, a przede wszystkim emerytura stanowiąca stałe źródło dochodu - to czynniki sprawiające, że seniorzy są postrzegani przez banki jako atrakcyjna grupa klientów. Większość osób w starszym wieku nie korzysta jednak z usług instytucji finansowych i przez to tworzą kategorię ludzi finansowo wykluczonych.

Zapraszamy na Międzynarodowy Kongres Biur Rachunkowych, który odbędzie się w Centrum Kongresowym Targi Kielce w dniach 26-27 listopada 2019 r.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Brak środków na spłatę kredytu może skutecznie spędzać sen z powiek. Jednocześnie wsparcie banku bywa niezbędne – kiedy trzeba kupić nowy samochód, opłacić szkolenie i podnieść kompetencje zawodowe. Jak wziąć kredyt z banku, aby ciągle móc spać spokojnie? Co może zdarzyć się, gdy nie będziesz w stanie spłacać rat? Wyjaśniamy.

Portfel MSP to nie tylko należności, ale i zobowiązania. Jest szansa na poprawę dostępu do kredytów dla małych i średnich przedsiębiorstw. Rozwija się faktoring, a wraz z nim oczekiwania przedsiębiorców względem banków i faktorów.

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

Nieterminowe regulowanie opłat za sprzedane wyroby czy wykonane usługi dotyka 6/10 przedstawicieli sektora MŚP – wynika z 15. fali badania Bibby MSP Index.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.