Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kurs franka szwajcarskiego spadł nieco poniżej poziomu 3,80 zł po raz pierwszy od pamiętnego czarnego czwartku (15 stycznia 2015 r.). Coraz niższe są więc raty kredytów w tej walucie.

Kredyt hipoteczny jest zobowiązaniem, które dla każdego jest sporym obciążeniem zarówno finansowym, jak i psychicznym.

Budynek i budowla zmienią swoje definicje w 2025 roku. Do tej pory podatnicy posługiwali się uregulowaniami pochodzącymi z prawa budowlanego, dlatego wprowadzenie przepisów regulujących te kwestie bezpośrednio w przepisach podatkowych to spora zmiana. Sprawdzamy, w jaki sposób wpłynie ona na obowiązki podatkowe polskich przedsiębiorców.

Co łatwiej uzyskać: kredyt czy leasing? Większość osób odpowie, że leasing. Jednak wbrew powszechnemu przekonaniu również leasingodawcy mają pewne wymagania, szczególnie w sytuacji, gdy wnioskodawca widnieje w bazie Biura Informacji Kredytowej (BIK). W tym artykule porównamy ocenę ryzyka stosowaną przez firmy leasingowe z procedurami bankowymi.

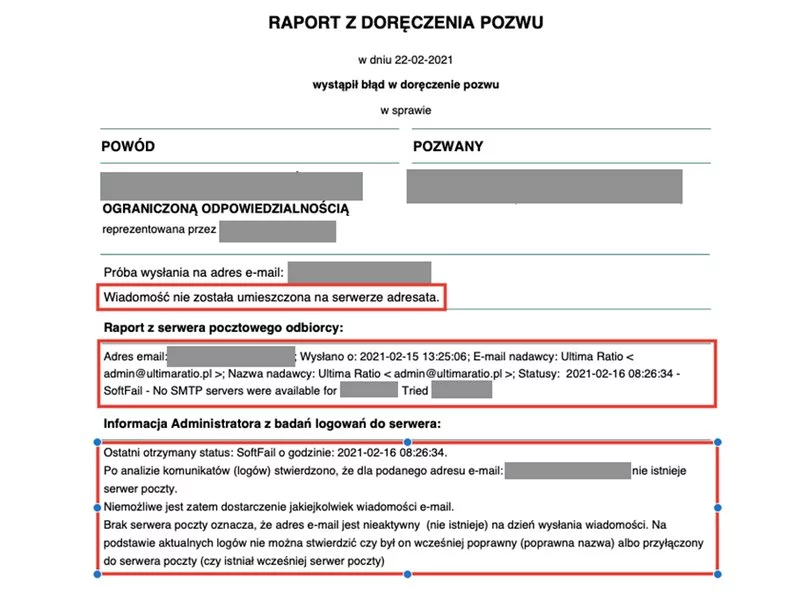

Przepisy planowanej nowelizacji Kpc, wprowadzające e-licytację nieruchomości mówią, że przystępując do sporu sądowego w sprawach cywilnych, adwokaci i radcowie prawni będą musieli podać adres e-mailowy. Następnego dnia po wysłaniu pisma z sądu na podaną skrzynkę, zostanie ono uznane za doręczone i to niezależnie od tego, czy pełnomocnik odebrał wiadomość, czy nie. Nowe przepisy budzą opór środowisk prawniczych. Profesjonalni pełnomocnicy boją się, że będą otrzymywać wiadomości również podczas np. urlopów, co sprawi, że staną się „niewolnikami” skrzynek pocztowych. Tymczasem publicznej dyskusji umyka jeszcze jedna, istotna rzecz: mail z sądu może nie dotrzeć do adresata z różnych przyczyn technicznych, często w ogóle przez adresata niezawinionych.

Black Friday, czyli dzień wyprzedaży obchodzony również w Polsce, rozpoczął tradycyjnie okres przygotowań do Bożego Narodzenia.

Kurs franka spadł poniżej 3,60 zł po raz pierwszy od tzw. czarnego czwartku. Dodatkowo minimalnie spadł w ostatnim czasie także LIBOR CHF.

W 2023 roku liczba kredytobiorców wyniosła 14,7 mln. Spośród wszystkich zaciągniętych przez nich kredytów aż 449,4 mld zł stanowiły kredyty hipoteczne. Tylko we wrześniu 2023 roku udzielono aż 18,1 tysięcy kredytów mieszkaniowych, a ich wartość stanowiła ponad 7 mld zł.

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

W dniach 9-10 września ponad trzydziestu przedstawicieli reprezentujących różne podmioty działające na rynku zarządzania wierzytelnościami oraz zaproszeni goście dyskutowali wspólnie nad strategią branży na lata 2019-2024.

Przedsiębiorcy będący w kłopotach finansowych zbyt późno otwierają postępowania restrukturyzacyjne. Głównym powodem jest obawa o reakcje wierzycieli i szeroko rozumianego otoczenia. Tymczasem obowiązujące prawo restrukturyzacyjne daje im bardzo użyteczne narzędzia pomagające w negocjacjach z wierzycielami.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

W tym roku ok. 100 000 kredytów udzielonych we frankach ma 10 rocznicę spłaty. Średnia wysokość zaległości w momencie ich zaciągnięcia wynosiła ok. 220 tys. zł. Z wyliczeń Expandera wynika, że obecnie zadłużenie dla takiego kredytu to ok. 270 tys. zł. Niestety, nic nie wskazuje na to, że spadnie istotnie w najbliższym czasie.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.