Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

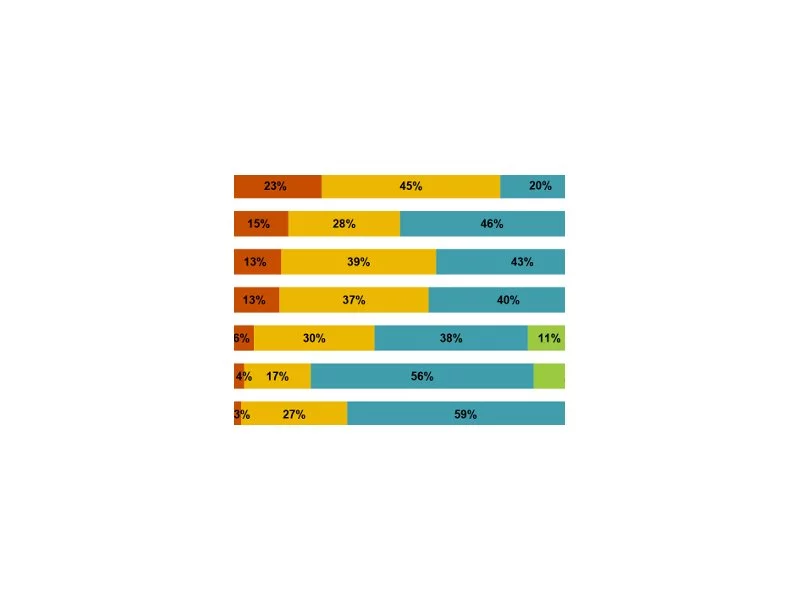

Spada liczba i wartość udzielonych kredytów hipotecznych, a kupujący wybierają oferty w niższej cenie

Uzasadnienie do ustawy przygotowanej przez Kancelarię Prezydenta RP potwierdza, że umowy kredytów pseudowalutowych są z mocy prawa nieważne.

Najtańsze kredyty hipoteczne w Europie można zaciągnąć w Finlandii – wynika z danych Eurostatu. Najgorsza sytuacja panuje natomiast na Węgrzech, gdzie za hipoteczny dług trzeba zapłacić prawie 12% w skali roku. Niestety w gronie państw o najdroższych kredytach plasuje się również Polska.

Od 1 lutego 2016 roku w Polsce zacznie obowiązywać ustawa o podatku od niektórych instytucji finansowych potocznie zwanym podatkiem bankowym.

Rada Polityki Pieniężnej postanowiła w lutym ponownie utrzymać stopy procentowe NBP na niezmienionym poziomie, co w pełni pokryło się z szerokimi oczekiwanymi rynku.

Kredyty mieszkaniowe są dziś rekordowo nisko oprocentowane i łatwiej dostępne

Na rynku kredytowym notowana jest mniejsza ilość podpisywanych umów, a na deweloperskim wyższe ceny we wprowadzanych inwestycjach

Przedstawione przez GUS i przez NBP dane o marcowej inflacji oraz podaży pieniądza pokazują, że wzrost cen konsumenckich wyhamował rok do roku.

Rok 2012 będzie należał do złotówki. Kredyty walutowe na mieszkania będą zaciągane w sporadycznych wypadkach, ponieważ większość banków wycofuje z oferty takie pożyczki. Dostęp do kredytów hipotecznych w 2012 roku będzie jeszcze mniejszy niż wcześniej. To za sprawą wprowadzenia wszystkich postanowień rekomendacji SII narzuconych instytucjom finansowym przez Komisję Nadzoru Bankowego.

Wzrost liczby zaciąganych kredytów świadczy o tym, że chętnych do zakupu mieszkań nie brakuje. Deweloperzy oddają i wprowadzają na rynek mniej lokali więc wybór niedługo może zostać ograniczon.

Ograniczenia w dostępie do kredytów powodują, że większym powodzeniem cieszą się tańsze mieszkania w podwarszawskich inwestycjach.

Obniżenie zdolności kredytowej na zakup mieszkania w związku z Rekomendacją S nie musi oznaczać dla klienta zmniejszenia metrażu nowego M.

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.