Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Galopująca inflacja, rekordowo wysokie stopy procentowe, a także nowe zasady wyliczania zdolności kredytowej przez banki „nakazane” przez KNF skutecznie ograniczyły dostępność kredytów hipotecznych.

Nadchodzący rok podatkowy to idealny moment, aby zweryfikować dostępne ulgi i przygotować strategię, która realnie obniży zobowiązania wobec fiskusa. Warto już teraz przeanalizować nowe możliwości optymalizacji, by w pełni wykorzystać potencjał płynący z przepisów i zabezpieczyć finanse przedsiębiorstwa na przyszłość.

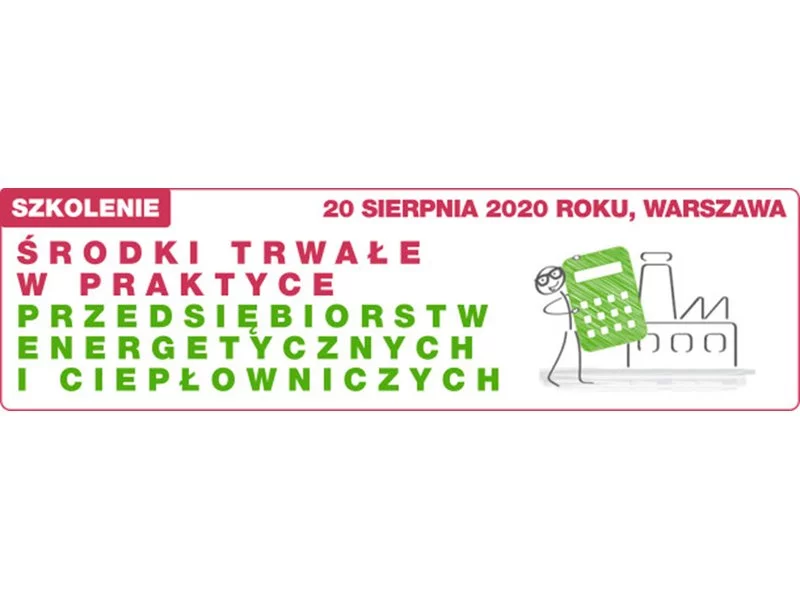

Szanowni Państwo, zapraszamy Państwa na kolejną edycję specjalistycznego szkolenia w całości poświęconego aspektom księgowo rozliczeniowym w branży energetycznej i ciepłowniczej. Szkolenie "Środki trwałe w praktyce przedsiębiorstw energetycznych, ciepłowniczych”, odbędzie się 20 sierpnia 2020 w Warszawie. Dedykowane jest zarówno działom księgowym, jak i służbie technicznej. Szkolenie w całości poprowadzi Pan Witold Bojanowski, współautor projektu standardu KSR nr 11, konsultant w Centrum Controllingu i Analiz Ekonomicznych oraz ekspert Polskiego Towarzystwa Ekonomicznego.

Inflacja wpłynęła negatywnie na sytuację finansową wszystkich konsumentów w naszym kraju, ponieważ nikt nie jest w stanie „uciec” przed podwyżkami cen. Jak pokazuje raport ”European Consumer Payment Report 2023”, w przypadku niemałej grupy mają one dalsze konsekwencje. 34% konsumentów pytanych przez Intrum deklaruje, że w ciągu ostatniego roku nie zapłacili na czas przynajmniej jednego rachunku.

Inwestowanie w rozwój kompetencji załogi to jeden z kluczowych elementów budowania przewagi konkurencyjnej na współczesnym, niezwykle dynamicznym rynku. Właściciele firm o profilu technicznym, budowlanym czy instalacyjnym doskonale zdają sobie sprawę, że odpowiednio wykwalifikowany personel to gwarancja bezpieczeństwa i najwyższej jakości świadczonych usług.

Galopujące podwyżki cen sprawiają, że codzienne zakupy stają się niebezpieczne dla naszych portfeli niczym wyprawa do dżungli, w której czyha wiele niespodzianek, a jedną z najbardziej zjadliwych jest greedflacja. Chociaż, jak wynika z Raportu Intrum „European Consumer Payment Report 2023”, praktykę tę zdecydowanie potępia aż 67% ankietowanych Europejczyków, wiele firm stawia chwilowe zyski ponad reputację i relacje z klientami. W Światowym Dniu Praw Konsumenta postanowiliśmy sprawdzić, na ile prawo chroni konsumentów przed tego typu nieuczciwymi praktykami cenowymi i jakimi metodami mogą zadbać oni o swoje interesy.

Mijający rok nie był łatwy dla konsumentów w Polsce. Jak pokazuje raport Intrum, ”European Consumer Payment Report 2023”, kolejne miesiące funkcjonowania w dobie wysokiej inflacji i stóp procentowych wpłynęły negatywnie na sytuację finansową wielu osób i 42 proc. ankietowanych wierzy w to, że nie ulegnie ona poprawie w ciągu najbliższych 12. miesięcy.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Założenie i prowadzenie spółki z o.o. to proces, który wymaga nie tylko znajomości prawa, ale też umiejętności sprawnego poruszania się w procedurach urzędowych. Choć rejestracja spółki stała się prostsza dzięki systemowi S24, wciąż wiąże się z wieloma formalnościami, a błędy mogą kosztować czas i pieniądze. Do tego dochodzi księgowość – szczególnie wymagająca w przypadku spółek.Dlatego coraz więcej przedsiębiorców decyduje się na współpracę z wyspecjalizowanymi firmami, które zajmują się zarówno rejestracją, jak i pełną obsługą księgową spółek z o.o.

Odpoczynek bez zadłużania się dla niektórych konsumentów już wcześniej był wyzwaniem, ale w tym roku jest jeszcze trudniej. Chociaż według danych Głównego Urzędu Statystycznego inflacja w czerwcu wyniosła 11,5% i była niższa w porównaniu do zeszłorocznej z tego samego okresu, to i tak wysokie ceny potrafią dać w kość Polakom.

Dłużnikiem może zostać tylko osoba, która wydaje ponad stan, nie potrafi zarządzać swoimi finansami i zupełnie straciła kontrolę nad spłatą swoich zobowiązań. To mit! Wystarczy dłuższa choroba, która uniemożliwi pracę, a brak regularnych dochodów przełoży się na zwlekanie z terminową zapłatą rachunków.

Skuteczna windykacja w relacji B2B nie zaczyna się od procedur ani narzędzi, lecz od jakości współpracy z klientem. To ona decyduje o płynności procesów, szybkości podejmowanych decyzji i finalnych rezultatach.

Jak wynika z raportu Intrum, "European Consumer Payment Report 2022”, osoby posiadające odpowiedni poziom edukacji finansowej, są lepiej przygotowane do zarządzania swoimi pieniędzmi, są w stanie oszczędzać i mają znaczną przewagę nad konsumentami, którzy mają ograniczoną znajomość kwestii dotyczących „małej ekonomii”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.