Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2024 roku w Polsce ogłoszono ponad 21,2 tys. upadłości konsumenckich. Dla wielu zadłużonych to szansa na uporządkowanie finansów i rozpoczęcie nowego rozdziału. Warto jednak pamiętać, że bankructwo nie jest uniwersalnym remedium na problemy – to poważna decyzja, która wymaga rozwagi i świadomości konsekwencji.

Francuski rynek cechuje się specyficzną praktyką płatniczą. W jaki sposób skutecznie dochodzić roszczeń i jakie procedury warto stosować wobec francuskich dłużników? Kiedy działania windykacyjne mogą okazać się nieopłacalne?

Dłużnikiem może zostać tylko osoba, która wydaje ponad stan, nie potrafi zarządzać swoimi finansami i zupełnie straciła kontrolę nad spłatą swoich zobowiązań. To mit! Wystarczy dłuższa choroba, która uniemożliwi pracę, a brak regularnych dochodów przełoży się na zwlekanie z terminową zapłatą rachunków.

Z dniem 21 lipca 2025 r. formalnie wygasł program dopłat do kredytów hipotecznych. W opinii ekspertów to nie tylko techniczny koniec jednego z rządowych instrumentów wsparcia mieszkaniowego, ale także ważny sygnał dla rynku finansowego i kredytobiorców. W obliczu zmieniającego się otoczenia gospodarczego i prawnego, wielu klientów banków staje dziś przed trudnymi decyzjami dotyczącymi obsługi swoich zobowiązań.

Jak wynika z danych KRD, łączne zadłużenie konsumentów-multidłużników, czyli osób, które mają zaległe zobowiązanie wobec co najmniej 3 wierzycieli, wynosi już 22,3 mld zł.

Wzrost opłat sądowych, likwidacja „fikcji doręczenia”, poszukiwanie adresu zamieszkania dłużnika przez komornika czy wstrzymanie planów stworzenia Elektronicznego Biura Podawczego, to tylko niektóre ze zmian, które 14 maja zostały przyjęte przez Sejmową Komisję ds. nowelizacji prawa cywilnego. Eksperci Polskiego Związku Zarządzania Wierzytelnościami (PZZW) komentują szereg poprawek do projektowanej nowelizacji oraz wyjaśniają, które zmiany wpłyną najbardziej na sytuację finansową przedsiębiorców w naszym kraju.

Współpraca z zagranicznymi partnerami biznesowymi zazwyczaj zaczyna się od ambitnych planów rozwoju. Dane pokazują jednak, że ryzyko problemów z regulowaniem należności pozostaje istotnym elementem międzynarodowych relacji handlowych. Według raportu „Intrum European Payment Report 2025” aż 11,4 proc. przychodów europejskich firm trafia na konta po czasie, co bezpośrednio obciąża płynność finansową przedsiębiorstw. W takich sytuacjach kluczowe znaczenie ma nie tylko sama egzekucja należności, ale także wybór właściwego kraju, sądu i procedury. Błędy na tym etapie mogą wydłużyć postępowanie o miesiące, dlatego coraz większą rolę odgrywają unijne mechanizmy, które upraszczają windykację transgraniczną.

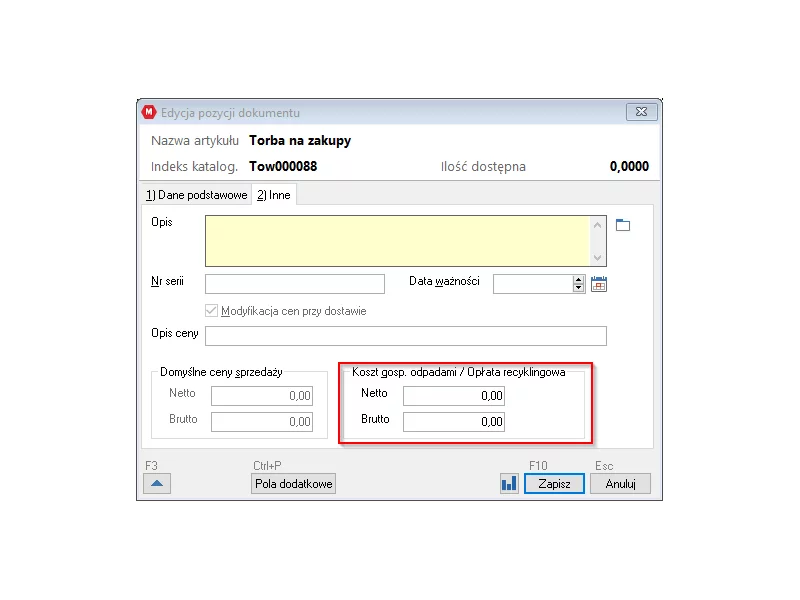

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Wiele osób, otrzymując wezwanie do zapłaty, nie wie, kto właściwie się z nimi kontaktuje i jakie uprawnienia posiada. Windykator czy komornik? Te pojęcia często się mylą, choć różnice między nimi są fundamentalne. Jeden jest bowiem przedstawicielem prywatnej firmy, drugi funkcjonariuszem państwowym z realnymi możliwościami egzekucyjnymi. Zrozumienie, z kim mamy do czynienia, to pierwszy krok do odpowiedzialnej reakcji i uniknięcia zbędnego stresu.

W branży transportowej każda zaległość w płatnościach, może wywołać efekt domina – opóźnienia w wypłatach dla podwykonawców, zagrożenie utratą płynności, a w skrajnych przypadkach upadłość przedsiębiorstwa. W tak dynamicznym i niskomarżowym sektorze, jak TSL, skuteczne odzyskiwanie należności to nie tylko kwestia egzekwowania prawa, ale często być albo nie być dla firmy. Którą drogę zatem wybrać – postępowanie sądowe, czy windykację polubowną?

Choć studia dzienne na wyższych uczelniach publicznych są bezpłatne, w praktyce ich ukończenie generuje duże koszty. Wynajem mieszkania lub pokoju w akademiku, wyżywienie, zakup książek, wreszcie dojazdy – wszystko to wiąże się z opłatami, których pokrycie może być sporym wyzwaniem. Studia zaoczne lub na uczelni prywatnej wiążą się z dodatkowym kosztem w postaci czesnego. Skutek? Ze względu na aktualną sytuację finansową aż 17 proc. osób rozważa rezygnację z kształcenia. Część z nich myśli o urlopie dziekańskim, inni chcą rzucić studia i skupić się na pracy. Jak zadbać o finanse w trakcie roku akademickiego, by podjęcie takiego kroku nie było konieczne?

Spółka z ograniczoną odpowiedzialnością to popularna forma prowadzenia działalności gospodarczej w Polsce. Jedną z jej kluczowych zalet jest fakt, że wspólnicy spółki nie odpowiadają swoim prywatnym majątkiem za zobowiązania spółki. Niemniej jednak, w przypadku, gdy majątek spółki nie wystarcza na pokrycie zobowiązań wobec wierzycieli, przepisy przewidują możliwość przeniesienia odpowiedzialności za długi na członków zarządu. Kiedy dokładnie taka sytuacja może mieć miejsce i jakie są zasady takiej odpowiedzialności?

Choć dzień ślubu powinien symbolizować piękny początek wspólnego życia, staje się on dla niektórych młodożeńców początkiem finansowych rozczarowań. Koszt przyjęcia na 100 osób sięga średnio 100 tys. zł, a jego organizacja to dla młodej pary coraz większe wyzwanie. Huczne wesela od zawsze były domeną Polaków, ale czy nasze portfele są w stanie je jeszcze udźwignąć?

Problem braku środków na wkład własny młodzi ludzie mogą rozwiązać zaciągając preferencyjny kredyt w ramach programu MdM. W tym roku dopłata zwykle w pełni pokrywa wymagane 5% wkładu.

Ponad połowa firm obawia się dziś, że ich klienci nie uregulują zobowiązań na czas – wynika z raportu Intrum European Payment Report 2025. Choć w pierwszej połowie 2025 roku polska gospodarka przejawiała oznaki stabilizacji, z prognozowaną roczną dynamiką PKB na poziomie 3,6%, to jednak w kolejnych latach przewidywane jest stopniowe zmniejszenie dynamiki do ok. 3,1% w roku 2027. Takie spowolnienie może dodatkowo pogłębiać problemy z płynnością, które i tak są już poważnym wyzwaniem dla przedsiębiorstw. Aż co czwarty przedsiębiorca przyznaje, że w perspektywie dwóch lat musi liczyć się z ryzykiem zamknięcia firmy – w sektorze MŚP podobne obawy zgłasza niemal 30% podmiotów. Opóźnienia w płatnościach to dziś jeden z najważniejszych czynników ryzyka w biznesie. Dlatego profilaktyka zadłużeniowa, jasno sformułowane umowy – także leasingowe – oraz profesjonalne wsparcie doradcze stają się fundamentami świadomego zarządzania finansami.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.