Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podwyższenie opłat komorniczych, wprowadzenie mechanizmu ich waloryzacji, a także sztuczna reglamentacja spraw mogą doprowadzić do jeszcze głębszego spadku skuteczności egzekucji wierzytelności - podkreśla Związek Przedsiębiorstw Finansowych w Polsce (ZPF).

Z dniem 21 lipca 2025 r. formalnie wygasł program dopłat do kredytów hipotecznych. W opinii ekspertów to nie tylko techniczny koniec jednego z rządowych instrumentów wsparcia mieszkaniowego, ale także ważny sygnał dla rynku finansowego i kredytobiorców. W obliczu zmieniającego się otoczenia gospodarczego i prawnego, wielu klientów banków staje dziś przed trudnymi decyzjami dotyczącymi obsługi swoich zobowiązań.

W Polsce w 2023 roku odbyło się aż 7814 licytacji komorniczych nieruchomości. Jest to największa ilość od pięciu lat. Ich rosnąca popularność pokazuje, że coraz więcej Polaków jest zainteresowanych taką metodą zakupu. Dlaczego tak się dzieje? Niewątpliwie, wpływ na to mają obecne kwoty, jakie trzeba zapłacić za nieruchomość. W ostatnich latach, w Polsce obserwowaliśmy nie tylko dużą inflację, lecz także ogromny wzrost cen za metr kwadratowy. To sprawia, że licytacje komornicze stanowią dla kupujących okazję, by nabyć nieruchomość w niższej cenie. Jednak zanim zdecydujemy się na takie rozwiązanie warto poznać kilka istotnych szczegółów, by wiedzieć na co tak właściwie się decydujemy.

Wzrost opłat sądowych, likwidacja „fikcji doręczenia”, poszukiwanie adresu zamieszkania dłużnika przez komornika czy wstrzymanie planów stworzenia Elektronicznego Biura Podawczego, to tylko niektóre ze zmian, które 14 maja zostały przyjęte przez Sejmową Komisję ds. nowelizacji prawa cywilnego. Eksperci Polskiego Związku Zarządzania Wierzytelnościami (PZZW) komentują szereg poprawek do projektowanej nowelizacji oraz wyjaśniają, które zmiany wpłyną najbardziej na sytuację finansową przedsiębiorców w naszym kraju.

Zakupy online możemy robić coraz szybciej i wygodniej. Kupowanie za pomocą kilku kliknięć w naszym laptopie czy smartfonie stało się dziecinnie proste.

W 2023 roku miesięczny rachunek za prąd dla gospodarstwa domowego zużywającego 2000 kWh rocznie w taryfie G11 to koszt około 164 zł. W porównaniu z poprzednim rokiem jest to aż 24% wzrost. Co więcej, analitycy prognozują, że w 2024 roku będziemy musieli liczyć się ze znaczącą podwyżką opłat za prąd. Jak już teraz przygotować swój domowy budżet na te wydatki, a przy tym ograniczyć bieżące koszty? W kolejnym materiale Intrum z cyklu „Ogarniam Finanse” podpowiadamy, jak skutecznie zminimalizować wydatki energię oraz ogrzewanie. A okazuje się, że rozwiązań mamy całkiem sporo.

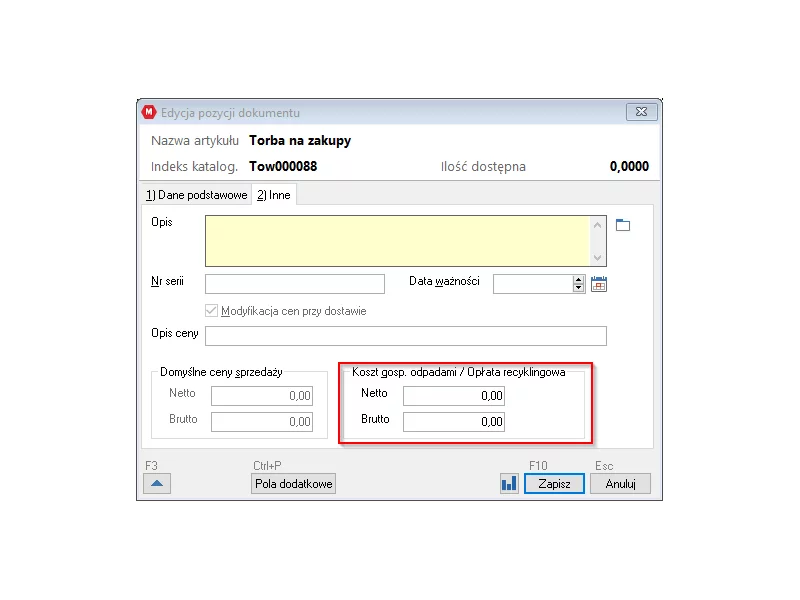

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Choć zmienione pod koniec 2011 roku prawo miało powstrzymać skokowe podwyżki opłat za użytkowanie wieczyste, w praktyce nie uchroniło właścicieli mieszkań należących do Skarbu Państwa czy gmin przed odczuwalnymi wzrostami takich opłat – wynika z analizy Home Broker.

Podczas Kongresu MKBR, który rozpocznie się już we wtorek 30 września b.r. uruchomiliśmy innowacyjne, całkowicie bezpłatne narzędzie dla uczestników – system oparty na AI, który umożliwia automatyczne wyszukiwanie twarzy i przesyłanie zdjęć uczestników z wydarzenia.

Za chwilę początek sezonu grzewczego i warto się na niego przygotować.

Od 1 stycznia 2025 roku w Polsce obowiązuje nowy limit przychodów netto, który decyduje o obowiązku prowadzenia pełnej księgowości. Dotychczasowy próg 2 milionów euro został zwiększony do 2,5 miliona euro. Ta zmiana ma ogromne znaczenie dla tysięcy mikro i małych przedsiębiorców, którzy dotychczas byli zmuszeni do prowadzenia pełnych ksiąg rachunkowych, mimo że ich skala działalności była relatywnie niewielka. Co się dokładnie zmienia? Kto skorzysta na podwyższonym limicie? I jakie kroki warto podjąć, by dostosować się do nowych przepisów?

Ekspert ds. regulacji stanu prawnego nieruchomości Jarosław Maculewicz tłumaczy, dlaczego samo posiadanie mieszkania nie zawsze oznacza, że można nim dowolnie dysponować, jak zabezpieczyć się przy najmie oraz jak uniknąć problemów ze spadkami i testamentami.

Problemy z płynnością finansową wciąż dla wielu przedsiębiorców brzmią jak wyrok. Komornik, paraliż operacyjny, a na końcu upadłość - ten scenariusz, choć głęboko zakorzeniony, ma coraz mniej wspólnego z realiami współczesnego prawa gospodarczego. Zmiana, jaka zaszła w polskim systemie prawnym po wejściu w życie Prawa restrukturyzacyjnego w 2016 roku, jest fundamentalna. Celem nie jest już likwidacja przedsiębiorstwa, ale jego uratowanie.

Problem braku środków na wkład własny młodzi ludzie mogą rozwiązać zaciągając preferencyjny kredyt w ramach programu MdM. W tym roku dopłata zwykle w pełni pokrywa wymagane 5% wkładu.

W ubiegłym roku na wakacje wyjechało 60 proc. Polaków, a wszystko wskazuje na to, że tegoroczny sezon przyniesie jeszcze lepszy wynik[1]. Z danych Turystycznego Funduszu Gwarancyjnego wynika, że tylko w pierwszym kwartale z wyjazdów zorganizowanych skorzystało o 120 tys. osób więcej niż w tym samym okresie w 2024 roku – to wzrost o 5,5 proc[2]. Choć liczby te pokazują, że rośnie zaufanie do wyjazdów zorganizowanych, nie wszystkim turystom udaje się uniknąć rozczarowań. Skorzystanie z usług profesjonalnej firmy jest wygodne, ale wiąże się z pewnym ryzykiem. Co zrobić, gdy zamiast zasłużonego wypoczynku czeka nas walka o zwrot pieniędzy?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.