Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nowa wersja przepisów dyrektywy w sprawie odpowiedzialności za produkty wadliwe (w polskim prawie - za produkty niebezpieczne) ma przede wszystkim zwiększyć odpowiedzialność biznesu i dbałość o to, by produkt pojawiający się na rynku spełniał wszystkie wymagania. Ma to się przełożyć na lepszą ochronę konsumentów, którzy będą mogli liczyć na adekwatne odszkodowanie, jeśli dany produkt spowoduje u nich powstanie szkody - zarówno o charakterze fizycznym, jak i szkody niematerialnej.

W jakim kierunku zmierza branża usług finansowo-kadrowych i czy księgowy może przygotować się na wyzwania, które przyniesie przyszłość? Kluczem z pewnością jest innowacja - nie tylko w działaniu, ale przede wszystkim w wykorzystywanych na co dzień rozwiązaniach technologicznych. To dzięki nim praca z danymi i dokumentami jest efektywniejsza, a zaoszczędzony czas można przeznaczyć na opracowywanie spójnych wizji rozwoju firmy.

Zawód księgowego jest jednym z tych, które najszybciej zostaną zastąpione przez komputery i smartaplikacje. Tak wynika z badań Deloitte. Czy zatem księgowi powinni obawiać się robotyzacji? A może doświadczenie i pożądana w tej branży kreatywność pozwolą na osiągnięcie synergii i na udaną kooperację pomiędzy człowiekiem a maszyną?

Uchwalona przez Sejm ustawa wdrażająca e-Faktury została skierowana do dalszych prac legislacyjnych w Senacie. Korzystanie z systemu będzie obowiązkowe od 2023 roku, a wcześniej przedsiębiorcy będą mogli testować rozwiązanie dobrowolnie. Polska będzie 4. krajem UE wdrażającym e-Faktury.

Dostosowanie systemu rachunkowości w związku z realizacją projektów współfinansowanych z funduszy strukturalnych w sektorze prywatnym.

Z końcem sierpnia br. Rada Ministrów przyjęła projekt zmian do ustawy VAT wdrażającej Krajowy System e-Faktur (KSeF). Choć początkowo z powyższego rozwiązania będzie można korzystać dobrowolnie, już od 2023 roku stanie się ono obligatoryjne. Jakie są korzyści i wyzwania dla przedsiębiorców wynikające z jego wdrożenia?

Z opublikowanego 16 września 2020 r. projektu ustawy nowelizującej m.in. ustawę o podatku dochodowym od osób prawnych wynika, że najwięksi podatnicy będą mieli obowiązek sporządzenia i publikacji sprawozdania z realizacji strategii podatkowej.

Wprowadzenie nowej stawki referencyjnej wymaga czasu i efektywnej współpracy wielu interesariuszy rynku finansowego

Przedsiębiorcy, decydując się na współpracę z kontrahentem (np. dostawcą lub odbiorcą usług), często unikają wprowadzania rygorystycznych zapisów do umów, obawiając się, że mogą one odstraszyć drugą stronę. W trakcie swojej praktyki zawodowej wielokrotnie słyszałam obiekcje ze strony klientów, którzy zastanawiali się po co dodawać zapisy np. o karach umownych za nienależyte wykonanie lub niewykonanie zobowiązań, skoro znają swojego dostawcę, wykonawcę lub świadczeniobiorcę, z którym wielokrotnie współpracowali lub który jest polecany przez znajomych z branży.

Zasiłek powodziowy został określony w art. 5 ustawy z dnia 16.09.2011 r. o szczególnych rozwiązaniach związanych z usuwaniem skutków powodzi (t.j. Dz. U. 2024, poz. 654) (dalej: ustawa powodziowa).

W kontekście obecnych transformacji w polskim prawie czy systemie podatkowym oraz bieżącej sytuacji geopolitycznej zarządzanie biurem rachunkowym może być coraz trudniejsze.

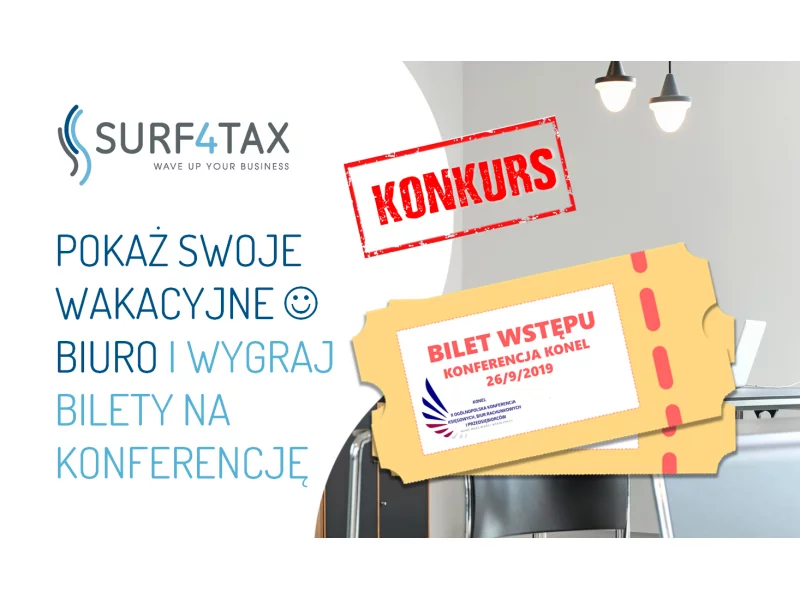

26 września we Wrocławiu odbędzie się II Ogólnopolska Konferencja Księgowych, Biur Rachunkowych i Przedsiębiorców.

Podatkiem nazywamy przymusowe, ustalone przez prawo i bezzwrotne świadczenie pieniężne na rzecz państwa. Wszystkie płacone przez polskich obywateli podatki składają się na nasz system podatkowy, dlatego warto dowiedzieć się, jak on działa.

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych zrzeszająca 1700 podmiotów przygotowuje raport na temat kondycji rynku usług księgowych. Pierwsze dane pokazują, że ponad 93% firm uważa branżę za innowacyjną, a automatyzacja procesów, wprowadzenie systemów online oraz sztucznej inteligencji to konieczność, a nawet „być albo nie być” dla biur rachunkowych. Badaniem objęto firmy na terenie całego kraju.

Ponad 60% biur rachunkowych uważa, że wdrożenie Krajowego Systemu e-Faktur (KSeF) będzie dla księgowych korzystnym rozwiązaniem. Przedsiębiorców natomiast w zdecydowanej większości (81%) temat nie interesuje i nie posiadają oni wiedzy na temat planów rządu względem tego zagadnienia (92%). To wyniki badania przeprowadzonego przez Ogólnopolską Sieć Certyfikowanych Biur Rachunkowych (OSCBR), zrzeszającą ponad 2000 biur rachunkowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.