Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy wiedzieliście, że ustawa o rachunkowości wymienia słowo „sprawozdanie finansowe” około 260 razy? Jest to hasło, które pojawia się w niej chyba najczęściej – bo i słusznie.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Wyniki sprzedażowe 11 członków Związku Firm Doradztwa Finansowego (bez DK Notus) za I kwartał 2011 r. pokazują, że pierwsze trzy miesiące tego roku upłynęły pod znakiem wzrostu w kredytach hipotecznych i stabilizacji w inwestycjach. Wartość kredytów hipotecznych udzielonych za ich pośrednictwem wyniosła 3,68 mld PLN. Doradcy ZFDF sprzedali też produkty inwestycyjne o łącznej wartości 1,69 mld PLN.

Porcja złych informacji makroekonomicznych, która napłynęła dziś z obu stron oceanu zaszkodziła europejskim indeksom, w tym także tym polskim. Na GPW obroty są jednak niewielkie, co oczywiście jest skutkiem Majówki.

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

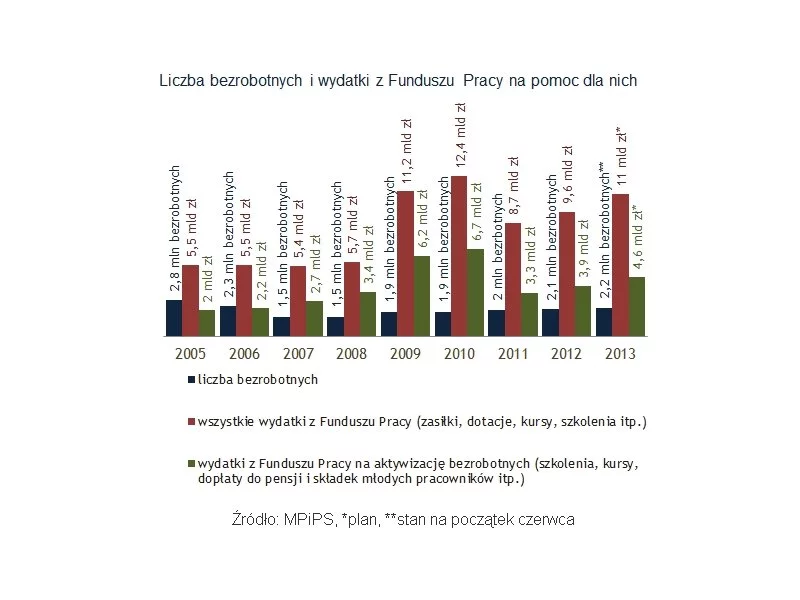

Włodzimierz Kosiniak Kamysz domaga się wypłaty pół miliarda złotych z Funduszu Pracy, bo - jak przekonuje - w sytuacji spowolnienia gospodarczego nie można oszczędzać na walce z bezrobociem.

Wzrost dostępności mieszkań w programie „Mieszkanie dla Młodych”, to główny skutek zmian limitów cen. Oznacza to wzrost podaży, wyższą dopłatę, ale możliwy także wzrost cen nieruchomości.

Poniedziałkowa sesja na warszawskim parkiecie była dość leniwą i spokojną, choć w ślad za rynkami na Starym Kontynencie upłynęła pod hasłem spadku głównych indeksów GPW.

Choć przedstawione dziś w pierwszej części handlu dane makro z Eurolandu okazały się być gorsze niż sądzono, to nie wywołały większej paniki w szeregach inwestorów oraz nie doprowadziły do większych zmian na rynku.

Spadek zdolności kredytowej wywołany rygorystycznymi zapisami Rekomendacji SIII, łatwiejsze porównywanie ofert kredytów zapisane w ustawie o kredycie konsumenckim, dalsze wygaszanie programu „Rodzina na Swoim”…

W przypadku zbywania nieruchomości przez jednostki samorządu terytorialnego osobom fizycznym i prawnym pierwszeństwo w ich nabyciu przysługuje osobie, która jest najemcą lokalu mieszkalnego, a najem został nawiązany na czas nieoznaczony.

Grudzień to dla wielu przedsiębiorców miesiąc podsumowania całorocznej działalności. Wielu z nich decyduje się zorganizować dla pracowników spotkanie wigilijne lub ufundować prezenty dla klientów i partnerów biznesowych. Warto przy tej okazji przypomnieć sobie, co można zaliczyć do kosztu podatkowego.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Wybór odpowiedniej waluty był do tej pory jednym ze stałych elementów decydujących o warunkach kredytu hipotecznego.

Z obowiązkiem zapłaty podatku dochodowego mamy do czynienia wówczas, gdy sprzedajemy mieszkanie przed upływem pięciu lat kalendarzowych od nabycia (pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie). W pozostałych przypadkach, obowiązek zapłaty podatku dochodowego przy sprzedaży mieszkania nie występuje i to jest najprostsza zasada, jaka wiąże się z zagadnieniem podatku dochodowego przy sprzedaży mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.